Viel ist über technische Analyse geschrieben worden und ebenso viele Male führten falsche Signale zu schlechten Anlageentscheiden. Inzwischen haben selbst eingefleischte Chartisten einst etablierten Modellen wie Elliott Waves, Fibonacci oder ECRI (Economic Cycle Research Institute) den Rücken gekehrt. Eingermassen bewährt haben sich lediglich einfache technische Trendindikatoren, die im Kontext mit harten Wirtschaftsdaten und wichtigen Geschäftsbarometern interpretiert werden müssen.

Aktientrends können drehen, lange bevor sich diese in den Konjunkturdaten spiegeln. Um Trendwenden zu erkennen, helfen allerdings technische Analysen, wie gleitende langfristige Durchschnittswerte, die zusätzlich durch verfeinerte Berechnungsmethoden getrimmt werden können (exponentiell). So gilt z.B. der einfache gleitende12-Monatsdurchschnitt des S&P500, dem liquidesten breit gefassten US-Aktienindex, als einer der wichtigsten Signale für einen Richtungswechsel. Wenn der aktuelle Indexstand z.B. unter dem 12-Monatsdurchschnitt notiert, dann ist mit einer grösseren Korrektur bzw. einem Bärenmarkt zu rechnen. Leider ist auch hier die Prognosefähigkeit bei länger dauernden Seitwärtsbewegungen eingeschränkt. Regulierungen, rückläufiges Market-Making und Proprietary Trading, aktivere Dark Pools, High Frequency Trader, CTA’s, Volatility Arbitrage und Replikationsstrategien haben die Marktdynamik in den letzten Jahren verändert und wiederholt zu Fehlwarnungen geführt.

Wenn man nun harte Wirtschaftsdaten wie die Industrieproduktion und einflussreiche Geschäftsklimabarometer wie den nationalen Einkäufermanagerindex ISM zusätzlich heranzieht, dann kann die Treffsicherheit von technischen Indikatoren wesentlich verbessert werden. Mit anderen Worten: Wenn die Industrieproduktion und die Unternehmensstimmung im verarbeitenden Gewerbe negativ sind (Jahresveränderungsrate bzw. Diffusionsindex liegen unter 50), dann kann die allgemein angenommene Rezessionswahrscheinlichkeit von 10 bis 20% auf über 50% steigen.

Der ISM Einkaufsmanager-Index ist von Oktober bis Februar unter die 50 Marke gefallen, was eine Kontraktion in der Verarbeitungsindustrie und abnehmende wirtschaftliche Tätigkeit anzeigt. Allerdings wurden die Einkäufer von einem starken US-Dollar und der Nachfrageflaute aus dem Energiebereich sowie einem Lagerbestandsüberhang belastet. Seit März haben sich aber der Ölpreis stabilisiert und die US-Zinserwartungen entspannt, weshalb die Geschäftsbeurteilung wieder deutlich über 50 Punkte geklettert ist. Vor allem der stark erholte Auftragseingang stimmt positiv für wieder anziehende unternehmerische Aktivitäten.

Auch bei der Industrieproduktion schlägt sich der Ölpreis ungleich stärker als in vergangenen Rezessionsszenarien auf die Auslastung nieder, welche für den Nichtenergiebereich noch keine rückläufige Produktion ausweist. Allerdings spielen hier die Lagerbestände und die Profitabilität der Unternehmungen eine wichtigere Rolle. So gelingt es den Unternehmungen nur schwer, die Inventare der Nachfrage anzupassen. Gleichzeitig lassen tendenziell steigende Lohnkosten die Gewinnmargen schrumpfen. So scheint zumindest in diesem Bereich der Realwirtschaft das Rezessionsrisiko noch nicht gebannt zu sein.

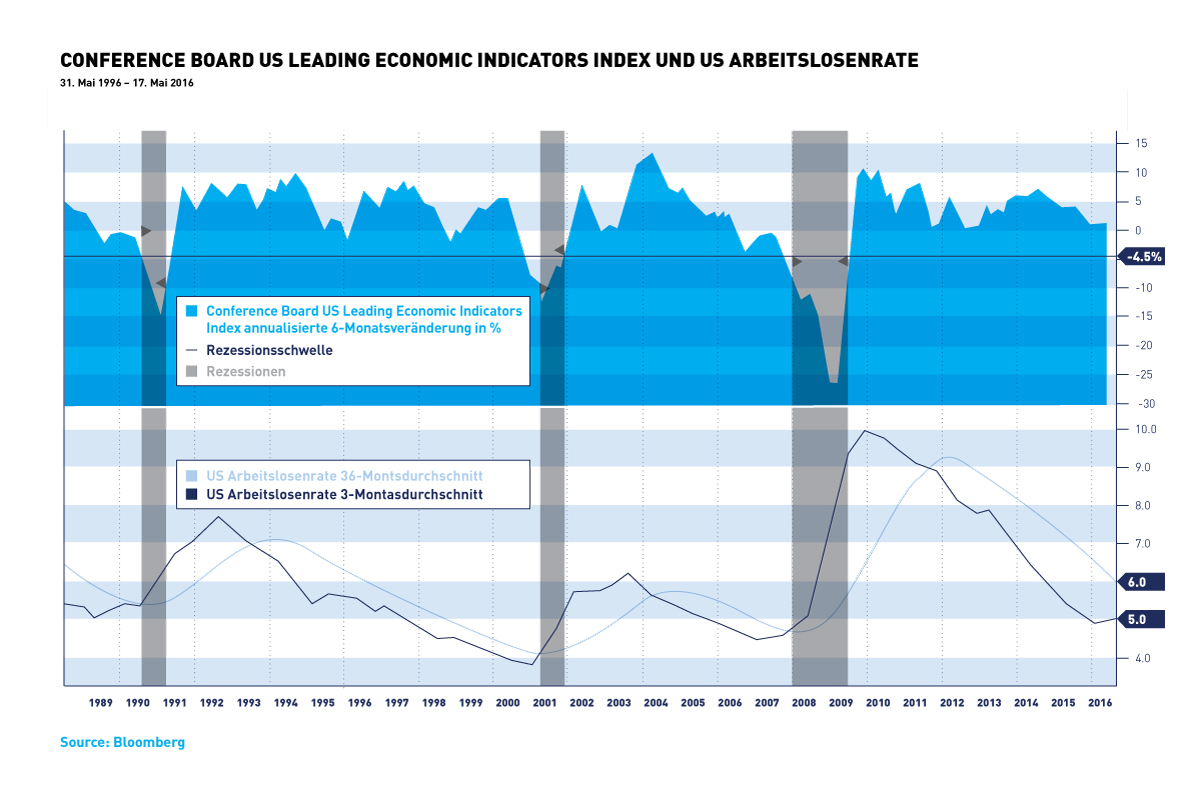

Indikatoren, welche auf der Einkommensseite basieren, sind hingegen noch weit vom Rezessionsniveau entfernt. Der Conference Board Leading Economic Index, der aus 10 offiziellen Subindizes aus den Segmenten Arbeitsstunden, Löhne, Entlassungen, Aufträge und den sogenannten Financial Conditions (Marktbewertungen, Risikoprämien, Finanzierungskonditionen) hervorgeht, notiert in der längerfristigen Betrachtung der 6-Monats-Veränderungen deutlich über der Rezessionsbarriere von minus 4,5%. Hier machen sich v.a. die niedrigen Renditen (steile Zinskurve), die Börsenerholung und die stark rückläufigen Arbeitslosenhilfen bemerkbar.

Damit kommen wir zum wohl sichersten Rezessionsindikator, nämlich der Entwicklung der Arbeitslosenrate. Auch hier werden ein langfristiger Monatsdurchschnitt von 36 Monaten mit einem kürzeren Durchschnitt von 3 Monaten verglichen und bei entsprechender Kreuzung der gleitenden Mittel die Trendwenden eingeläutet. Zurzeit liegen die Werte dermassen auseinander, dass frühestens im nächsten Jahr mit einer allfälligen Rezession zu rechnen wäre, wenn nicht früher ein Nachfrageschock in Form eines Preisschubes (Ölpreis), einer Lohnsteigerung (Engpässe) oder eines Börseneinbruchs (Konsum, Investitionen) eintreffen würde.

Die tiefe Produktivität sowie die ausgereizten Kostensenkungsmassnahmen bei gleichzeitig abnehmender Profitabilität und zunehmender Unternehmensverschuldung haben jedoch dazu geführt, dass die US Wirtschaft nur noch knapp auf Potentialwachstum hinsteuert und die nötigen Stabilisatoren fehlen. Die zu einseitige Unterstützung durch den privaten Konsum verdeutlicht die Abhängigkeit der Finanzmärkte und der Zentralbankmassnahmen. Die scheinbar widerstandsfähigen Wirtschaftsentwicklungen basieren auf allzu fragmentierten Märkten, weshalb nicht ausgeschlossen werden kann, dass plötzlich erneut eine starke Risikoaversion eintritt.

Insgesamt lässt sich, zumindest aus heutiger Sicht der Charttechnik, ein Ende des Bullenmarktes noch nicht voraussagen.

Your Wealth at a Glance.

{kind=link}

{kind=link}