Wie wir erwartet hatten, hat das Federal Open Market Committee (FOMC) der US-Notenbank Fed noch keine Erhöhung der Leitzinsen beschlossen. Nichtsdestotrotz scheint nun klar, dass im Dezember ein Zinsanstieg kommen wird, sofern wir keine wesentlich schwächeren Wirtschaftsdaten sehen. Das Positive dabei ist, dass dies laut und deutlich an die Märkte vermittelt wurde und es somit keine Überraschung sein wird.

Falls wir in diesem Tempo weitermachen, werden die US-Zinsen zehn Jahre benötigen, um auf ein normales Niveau zurückzukehren. In der Tat sind die Prognosen für das US-Wirtschaftswachstum unter 2% gesenkt worden. Auch die Zinsprognosen sind nach unten korrigiert worden – mit einer langfristigen Schätzung des FOMC um die 2.5% herum.

Dem FOMC Meeting werden viele Analysen und Kritiken folgen. Doch hat es unserer Ansicht nach für alle etwas gegeben – wie zu Weihnachten eben. Jeder Zentralbanker weiss, dass es einfacher ist, gegen Inflation zu kämpfen als gegen Deflation (wie ein Blick auf Japan zeigt). „Tiefer ist besser“ dürfte das Mantra in der vorhersehbaren Zukunft vermutlich lauten. Mit der Einführung von finanzpolitischen Anreizen, die wir erwarten, sowie der lockeren Geldpolitik, werden wir Inflation vielleicht erst in drei bis fünf Jahren wieder sehen. Sie dürfte dann sogar nach oben überschiessen.

Die Konferenz der EU-Führungskräfte in Bratislava erwies sich eher als Non-Event. Der Vorschlag, im nächsten März eine Neuauflage der EU zu lancieren, scheint das Einzige gewesen zu sein, was vereinbart wurde. Es wurde Kritik an den osteuropäischen Flüchtlingskontingenten geäussert, und Italien lehnte es sogar ab, an der Pressekonferenz teilzunehmen. Nach-Brexit wird-die EU nie das Gleiche sein. Sie wird sich anpassen müssen, wenn sie überleben will – und das ist gesund. Unternehmer wissen, dass es das Beste ist, das Boot ins Trudeln zu bringen und den Status quo herauszufordern, um Fortschritt zu erzielen. Es wird zwar nicht einfach sein, aber ich bin sicher, dass wir letztendlich diesen Punkt erreichen werden.

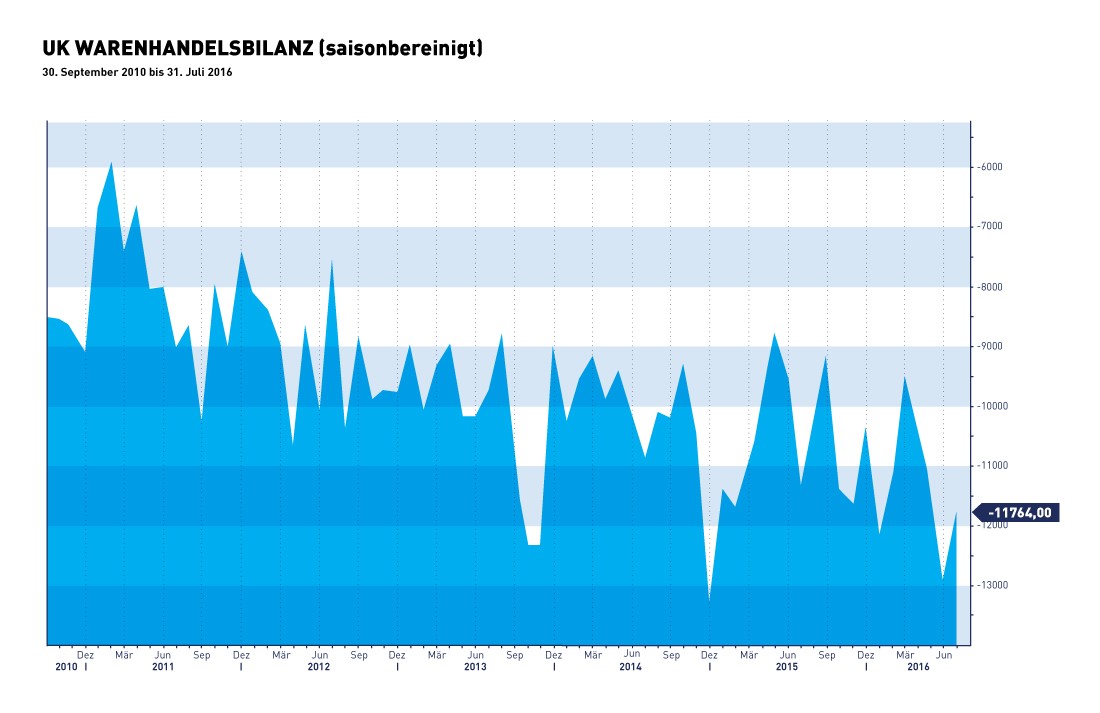

Jetzt wo sich die Emotionen beruhigt haben, macht es Sinn zu analysieren, was genau passiert ist. Fakt ist, dass Grossbritannien eine Währungsabwertung durchgesetzt hat (ohne von G7 zur Rechenschaft gezogen zu werden) –nichts Anderes! Das Land entrichtet nach wie vor seine Beiträge an die EU, und bezüglich Immigration hat sich bisher auch nichts verändert, Grossbritannien ist immer noch Teil des EU-Binnenmarkts, und Geld ist keines gespart worden.

Der Artikel 50 (zwei Jahre Frist bis zum Austritt aus der EU) wird wahrscheinlich bis nächstes Jahr nicht ausgelöst werden. Zuerst muss das oberste Gericht entscheiden, ob das Parlament über die Auslösung abzustimmen hat oder ob die Regierung dies im Alleingang machen kann. Es kann noch alles passieren! In Tat und Wahrheit macht es den Anschein, als sei Artikel 50 geschrieben worden, um nie genutzt zu werden.

Es ist weitaus zu früh, um die realen wirtschaftlichen Auswirkungen zu beurteilen – der Einkaufstourismus half zwar, den Einzelhandelsumsatz zu beleben, allerdings sind einige langfristige Investitionen in Grossbritannien auf die lange Bank geschoben worden. Es ist weder das Nirwana, das viele vorhergesagt hatten, noch Armageddon, das jüngste Gericht. In Grossbritannien haben sich für den Durchschnittsbürger die Kosten erhöht, die Löhne dürften kaum folgen. Für Exporteure sowie für multinationale Blue-Chip-Unternehmen, welche im FTSE100 figurieren und in Grossbritannien nur geringe Gewinne erzielen, ist jedoch die Rentabilität gestiegen.

Nein, ich rede nicht über die anrüchige mexikanische Mauer! Viel eher über die Klagemauer, an der die besorgniserregende Börsenhausse beschworen wird. Nicht einmal negative Überraschungen wie das Ja zum Brexit-Referendum lösen nachhaltige Korrekturen aus. Könnte sich dies bei den Präsidentschaftswahlen in den USA wiederholen? Während der Konsens einen Sieg Clintons vorhersagt, gehen wir davon aus, dass das Rennen am Ende sehr knapp enden wird. Ein überraschender Sieg Trumps ist nicht auszuschliessen.

Die Märkte sind für dieses Szenario nicht vorbereitet! Umfragen spiegeln die Meinungen, welche Menschen am Umfragetag haben, aber nicht diejenigen am Wahltag selbst. Mein Instinkt sagt mir, dass sich viele Menschen nicht öffentlich outen wollen, wonach sie insgeheim Trump unterstützen. In der Privatsphäre der Wahlkabine denken sie dann aber: „Es ist Zeit für eine Veränderung – was kann schon gross passieren?“

Momentan herrscht Einigkeit darüber, dass Trump für die Wirtschaft gut sein könnte (Deregulierungen, Steuersenkungen etc.), aber schlecht für die Märkte. Über die letzten acht Jahre etwa sahen wir in den USA eine mässige Wirtschaftsentwicklung, aber einen erfreulichen Aktienmarkt. Falls Trump gewinnt, ist mit einer stark negativen Reaktion an den US-Märkten zu rechnen (wer weiss, vielleicht stellt sich Europa relativ gesehen sogar als „safe haven“ heraus!). Wir aber würden einen solchen Schock in den USA als einen guten Einstiegszeitpunkt sehen. Wir zweifeln stark daran, dass Trump tun und lassen kann, was er will (der Senat wird wahrscheinlich immer noch von den Demokraten dominiert werden). Einige seiner kontroverseren Ideen wie die Mauer an der Grenze Mexikos und die Auflösung von Freihandelsabkommen entpuppen sich höchstwahrscheinlich als leere Wahlkampfrhetorik. Eine bessere US-Wirtschaft sollte zu besseren Unternehmensgewinnen führen. Dies wäre nach fünf Quartalen mit abnehmenden Unternehmensgewinnen in Folge dringend nötig. – Text Peter Ahluwalia

Your Wealth at a Glance.

{kind=link}