Das Amtsenthebungsverfahren gegen die brasilianische Präsidentin Dilma Rousseff unterstreicht den politischen Willen, Brasiliens Korruptionslandschaft rigoros zu bekämpfen. Sowohl der amtierenden Präsidentin wie auch ihrem Vorgänger Lula da Silva wird Bestechlichkeit in mehreren Fällen vorgeworfen. Lula da Silva wird sich wohl besser um seine Verteidigung kümmern und seinen Traum einer erneuten Präsidentschaft beerdigen. Die Staatsanwaltschaft fordert zwei Jahre Haft für den ehemaligen Staatspräsidenten. Die brasilianische Währung Real hat zuerst positiv auf die Nachricht zur Einleitung des Amtsenthebungsverfahrens reagiert. In der zweiten Welle kamen die internationalen Verkäufe der Investoren, die nicht mehr in Brasilien investiert sein möchten. Die Schwankungsbreite im Real ist enorm.

Die ausbleibende Inflation stellt nicht nur die Währungshüter vor ein grosses Problem (namentlich die Europäische Zentralbank EZB), sondern bewegt auch die Devisenmärkte. Während in Europa mit minus 0,1 Prozent sogar eine leicht negative Inflation registriert wurde, sieht es in Norwegen mit 3,3 Prozent Inflation wesentlich komfortabler aus. Dieser Unterschied bewegt nun auch das Wechselkursverhältnis der norwegischen Krone zum Euro; verständlicherweise in Richtung stärkere Krone. Die leicht negative Inflation bedeutet für den Euro, dass die EZB ihre Kaufprogramme von Staatsanleihen sowie Unternehmensanleihen noch stärker fortsetzen, den Markt also mit weiteren Milliarden fluten wird. Auf der anderen Seite wird die norwegische Zentralbank ihren Kampf gegen die Inflation bald aufnehmen müssen, was zu höheren Zinsen führen wird. Dieser Trend sollte eine weitere Erholung der norwegischen Krone unterstützen.

Die fehlende Inflation (auch bedingt durch den tiefen Ölpreis) wird Mario Draghi, Chef der EZB, zu weiteren Massnahmen zwingen. Auch wenn er selber feststellen muss, dass die Gelddruckerei bisher noch gar nichts bewegte, wird er diesen Weg weiter beschreiten. Mögliche Massnahmen: Ausweitung des Anleihenkaufprogramms, zinslose Darlehen an die Banken und Erhöhung der Negativzinsen. Jede dieser Massnahmen wird den Anleihenmarkt stützen. Nach einer Kaufwelle in erstklassigen Anleihen (Rating AA oder besser) rutschten deren Renditen mittlerweile allesamt in den Minusbereich. Es würde deshalb nicht erstaunen, wenn die zweite Garde an Qualität (BBB oder sogar Non-Investment Grade Anleihen) ebenfalls von Käufen profitieren wird. Es ist wie im Häusermarkt: Lage, Lage, Lage. Aber irgendwann werden die Preise für erstklassige Lagen so hoch, dass man in die Peripherie ausweicht.

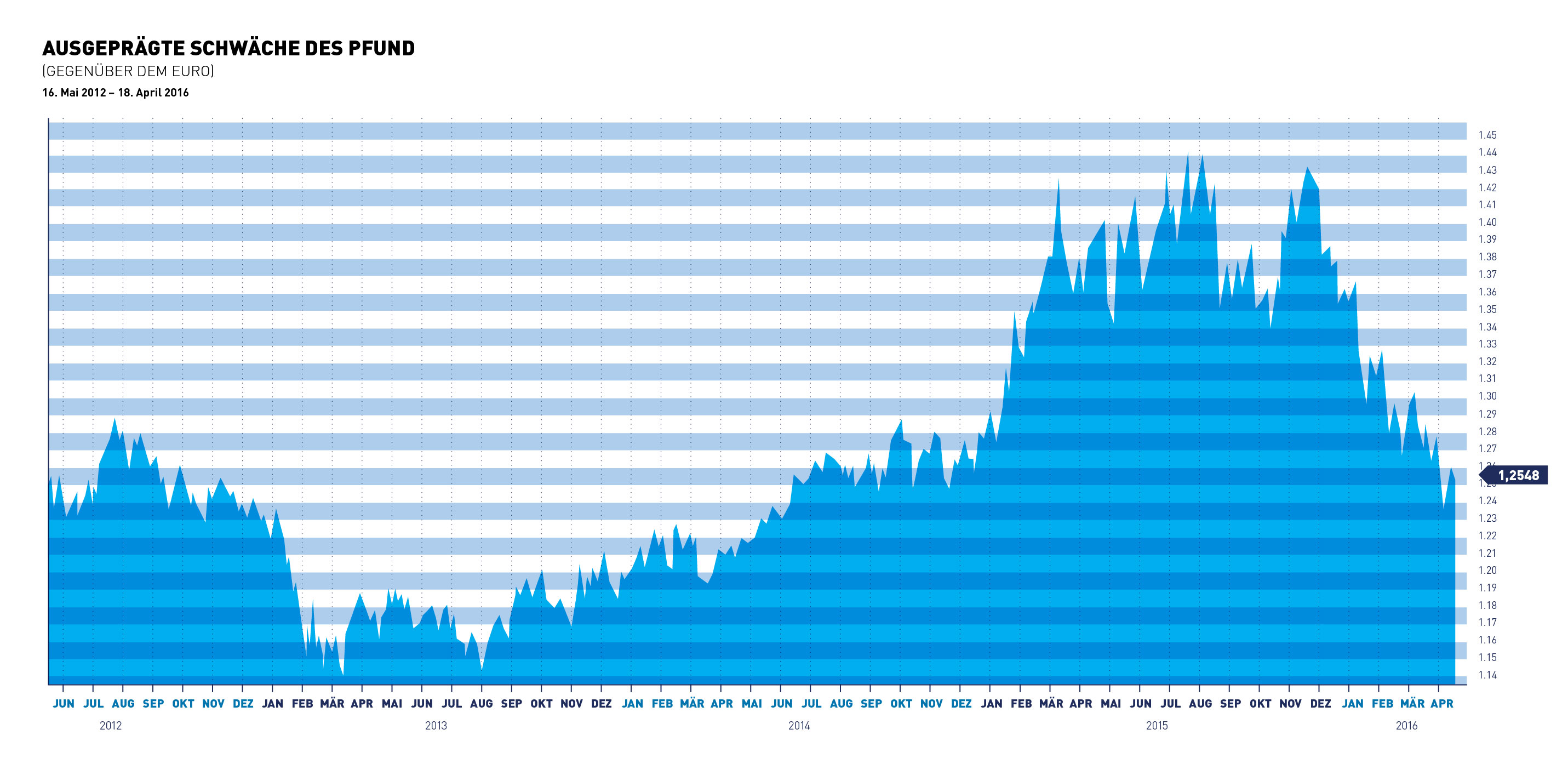

Die Berg- und Talfahrt des britischen Pfund geht weiter und wird auch bis zur Abstimmung zum Brexit vom 23. Juni.2016 anhalten. Da durch die Panama-Papers der grösste EU-Befürworter – David Cameron – unter politischem Beschuss kam, hat die Wahrscheinlichkeit eines EU-Austritts wieder zugenommen. Schaden würde es sowohl dem Euro wie auch der englischen Landeswährung. Die meisten Bankstrategen gehen immer noch von einem Nein zum Brexit aus, also einem Verbleib Englands in der Europäischen Union. Würde sich dies bewahrheiten, müsste man aus Frankensicht bereits heute das britische Pfund kaufen; nur wer hat den Mut? Etwas einfacher wäre die Spekulation, wenn man das Pfund mit Euro kaufen würde. Kommt der Brexit, würden beide Währungen fallen; der Euro vielleicht sogar noch mehr. Wird der Brexit abgelehnt, wäre das Erholungspotential gegenüber dem Euro sehr gross (siehe Chart). Allein der Zinsunterschied spricht für ein stärkeres Pfund im Verhältnis zum Euro.

Vergleicht man die beiden grossen Volkswirtschaften Europa und die USA, kommt man unweigerlich zum Schluss, dass der US Dollar gegenüber dem Euro künftig an Wert gewinnen muss. Sowohl das Wachstum – die US Konjunktur hellt sich auf, während die Konjunkturdaten aus der Eurozone wenig überzeugen – wie auch die Zinslandschaft zeichnen ein völlig unterschiedliches Bild. Betrachtet man die einfachsten Voraussetzungen für eine erfolgreiche Wechselkursprognose (Zinsen, Inflation, Wachstum), dann muss man US-Dollar zu Lasten des Euro kaufen.

Nur wer im Geld schwimmt, darf sich zur Hai-Society zählen.

Karl Heinz Karius

Your Wealth at a Glance.

{kind=link}