Während ich auf dem Weg nach Paris im Train à Grande Vitesse (TGV) Zeitung lese, erinnert mich die aktuelle Situation an einen Anglerausflug an einen frühen Apriltag in der Gegend von Wiltshire im Südwesten Schottlands.

Ich folge einem schmalen Pfad und freue mich über die ersten Sonnenstrahlen, als mir zwei Spaziergänger entgegenkommen. Sie bemerken die Angelrute in meiner Hand und fragen: “Ist dies ein guter Tag zum Fischen?”, worauf ich antworte: “Jeder Tag eignet sich zum Fischen!”

Doch was ist, wenn ein Anleger fragt, ob dies ein guter Tag zum Investieren sei? Möglicherweise wäre die Antwort ähnlich, sofern Geld zum Anlegen vorhanden ist. Ein altes Anglersprichwort besagt, dass niemand einen Fisch fängt, wenn die Angelschnur nicht ausgeworfen wird. Genau dieses Prinzip könnte man auch an den Finanzmärkten anwenden. Wer nicht investiert, kann man auch nichts gewinnen. Andererseits verliert man dann auch kein Geld. Wobei die tiefen Anleiherenditen kaum zum Anlegen reizen.

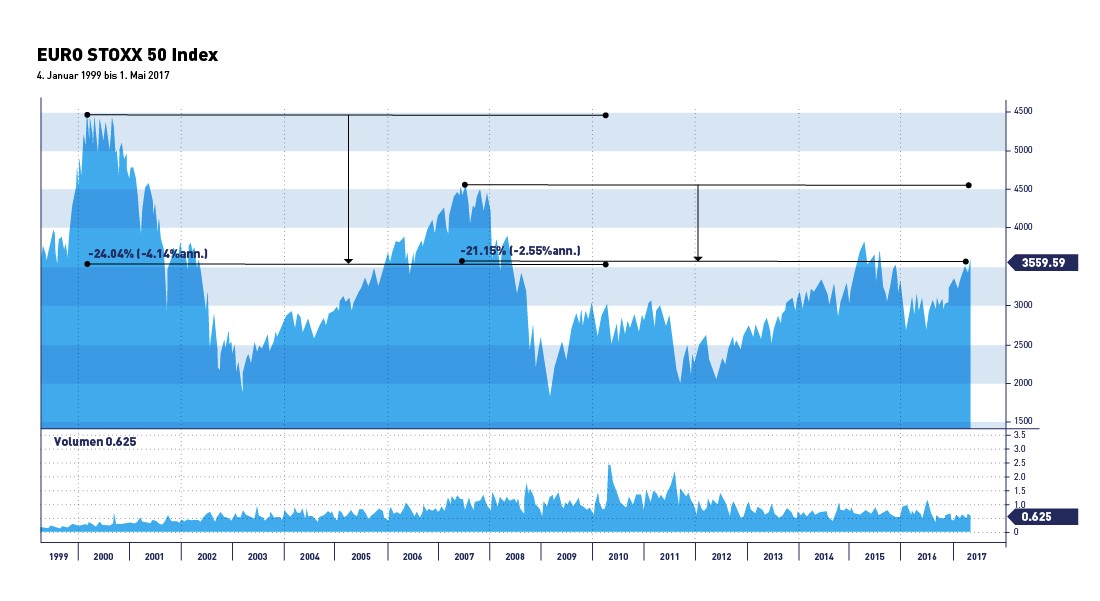

Betrachten wir Europas Aktienmärkte näher. Sie sind recht populär geworden und notieren nahe den Jahreshöchst, nachdem sie ihre US-Pendants ausgestochen haben. Da stellt sich die Frage: Ist es nicht zu spät, auf den fahrenden Zug aufzuspringen? Die Anleger tendieren dazu, die Vergangenheit als Entscheidungshilfe heranzuziehen. Das einprägsamste und schmerzlichste Ereignis, die Finanzkrise von 2008/2009, ist noch in guter Erinnerung.

Quelle: Bloomberg L.P.

Die obige Grafik zeigt, dass europäische Aktien gemessen am Euro Stoxx 50 unter dem Höchst von 2015 notieren und sogar 20 Prozent unter dem Stand von 2007 bzw. 30 Prozent unter demjenigen von 1999. Wenn aber jeder davon spricht, drängt sich das Argument auf, dass der Markt dies bereits eingepreist hat. Falsch!

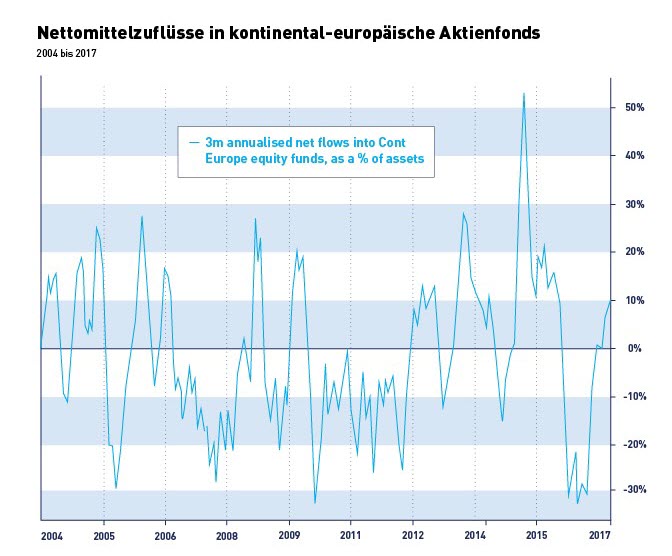

Quelle: Thomson Reuters, EPFR, Credit Suisse Research

Trotz dem Gerede über europäische Aktien haben die Mittelzuflüsse in Anlagefonds gerade erst ins Positive gedreht und sind deutlich unter ihren Höchstwerten.

Wo befinden sich also die Märkte in psychologischer Hinsicht? Definitiv noch nicht im Stadium der Euphorie, welches ein Top suggerieren würde. Wenn ich es genauer bestimmen müsste, würde ich sagen, dass wir uns in Richtung “vorsichtiger Optimismus” bewegen. Dies bedeutet grundsätzlich, dass die Anleger sich von den Märkten angetan fühlen, aber ihre Positionen nach bescheidenen Gewinnen nach wie vor eher verkaufen. Euphorie kommt vielleicht erst in einigen Jahren auf. Mittlerweile befinden wir uns in einem sekulären Bullenmarkt, in dem die Anleger immer wieder gezwungen werden, ihre geschlossenen Positionen zu einem höheren Preis zurückzukaufen.

Im Jahr 1643 bestieg Louis XIV erst fünfjährig Frankreichs Thron und regierte über einen Zeitraum von sage und schreibe 72 Jahren. Dies war die längste Regierungsdauer eines bedeutenden Monarchen in Europas Geschichte. In dieser Zeit erlebte Frankreich ein goldenes Zeitalter der Künste und Literatur und stieg zum mächtigsten Land in Europa und zu einem der bedeutendsten der Welt auf.

Es ist sicherlich abwegig, die Wiedergeburt solcher Zeiten zu erwarten. Doch Macrons Sieg in der zweiten Runde der französischen Präsidentschaftswahlen liess etwas Sonnenschein durch die vielen Wolken dringen, die Frankreich und Europa überziehen. Liberalisierungen, Steuerkürzungen und Anreize für unternehmerisches Handeln sind längst überfällig.

Das Resultat in der ersten Runde von Frankreichs Wahlen hatte seismische Ausmasse und sollte nicht unterschätzt werden. Das erste Mal seit über 30 Jahren erzielten weder der rechte noch der linke Flügel in der ersten Runde einen Erfolg. Wir glauben, dass die französische Wählerschaft hungrig nach einem Wechsel war. Macron erzielte 66 Prozent der Stimmen, wie von uns erwartet, bedeutend mehr als prognostiziert. Dies beeindruckt umso mehr, als Macron seine politische Bewegung nur ein Jahr zuvor ins Leben gerufen hat. Ein herber Rückschlag für Le Pen. Wir glauben, dass die Front National in den nächsten drei oder vier Wahlen kaum grössere Erfolge verbuchen wird. Damit hat die Partei ihre bisher grösste Chance vertan, gewählt zu werden.

Natürlich bleibt die Frage im Raum stehen, wie Macron angesichts der anstehenden Parlamentswahlen im Juni regieren will. Unser Basisszenario ist, dass er eine Mehrheit erringen wird (Frankreichs Wähler sind bekannt dafür, dass sie ihrem Präsidenten im Parlament eine Mehrheit verschaffen). Dies würde es ihm ermöglichen, seine Reformpläne zu verfolgen. Viele ziehen allerdings Parallelen zwischen Macron und Renzi und sorgen sich, dass sich nichts ändern wird. Sie könnten aber falsch liegen, da Frankreich sich sehr von Italien unterscheidet. Ausserdem sind Politiker kaum so dumm, dass sie keine Lehren aus den Fehlern von Renzi und Cameron ziehen, die ihre Führerschaft verspielt hatten.

Alle Signale deuten darauf hin, dass Europas Aktienmarkt der Ort ist, wo man sich zurzeit positionieren sollte. Wir waren zwar etwas früh zur Stelle, können uns aber jetzt über die Früchte unserer Arbeit freuen. Und dies möglicherweise noch für eine geraume Zeit.

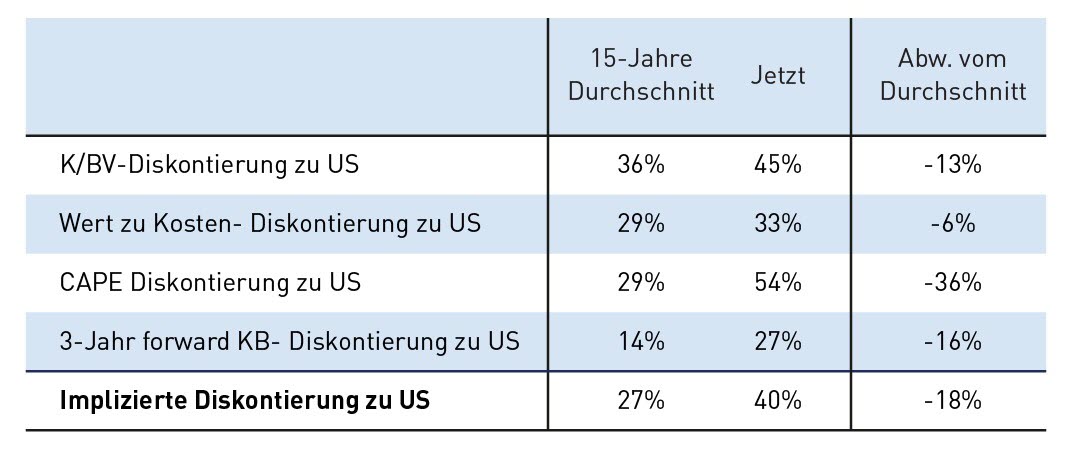

Quelle: Thomson Reuters, EPFR, Credit Suisse Research

Quelle: Thomson Reuters, EPFR, Credit Suisse Research

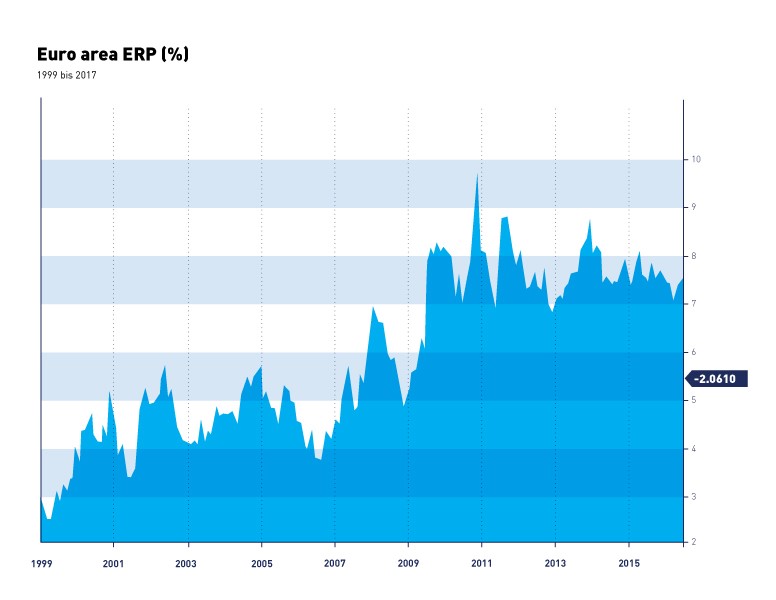

Für europäische Aktien müssen die Anleger einen Extra-Zuschlag bezahlen (die Risikoprämie, ähnlich einer Versicherungsprämie). Diese ist nach wie vor sehr hoch im historischen Vergleich. Wegen der hohen Sensitivität dieser Kennzahl kann eine geringe Vergünstigung der Risikoprämie zu markant höheren Aktienkursen führen.

Oft wird zudem übersehen, dass Europas Wirtschaftswachstum im vergangenen Jahr dasjenige der USA übertroffen hat. Wir erwarten für dieses Jahr eine ähnliche Konstellation. Europas Purchasing Managers Index (PMI) entwickelt sich im Gleichschritt mit dem Bruttoinlandsprodukt (BIP), wobei nicht einmal 2 Prozent Wachstum in den Aktienmärkten eingepreist sind.

Die Europäische Zentralbank (EZB) bleibt höchstwahrscheinlich mit dem Bleifuss auf dem Pedal und damit bei ihrer lockeren Geldpolitik, trotz aufkeimenden Protestrufen aus den nördlichen Regionen. Der europäische Konsum hinkt seit 2008 deutlich hinter den USA nach. Der latente Nachholbedarf kombiniert mit der Tatsache, dass das Gewinnwachstum der europäischen Unternehmen zum zweiten Mal innert fünf Jahren ins Positive gedreht hat (in den nächsten zwei Jahren ist sogar mit einem doppelstelligen Wachstum zu rechnen), dürfte bei den europäischen Aktien zu signifikant höheren Notierungen führen.

Man müsste schon in einer entlegenen Höhle hausen, um nicht besorgt zu sein, was zurzeit in Nordkorea passiert. “Kann man dagegen irgend etwas unternehmen?”, lautet die simple Frage. “Nein”, lautet die ebenso simple Antwort. Besonnene Stimmen, namentlich aus China, intervenierten, damit die Spannungen de-eskalieren. Angesichts der starken wirtschaftlichen Abhängigkeit Nordkoreas von China könnte der Druck erhöht werden, falls nötig. Doch in all meinen 25 plus-Jahren, in denen ich an den Märkten investierte, waren geopolitische Ereignisse nie ein Grund zu kaufen oder zu verkaufen.

Viele sind besorgt, dass die FED wie auch die EZB gleichzeitig das Quantitative Easing (QE) beenden könnten. Es wäre jedoch naiv zu denken, dass bedeutende Zentralbanken nicht miteinander reden. In Anbetracht des blutarmen Wirtschaftswachstums der USA im ersten Quartal sowie der schmerzlichen Lektion der EZB in der Trichet-Ära, als die Geldschraube zu rasch angezogen worden war, gehen wir davon aus, dass die Zentralbanken viel länger als angenommen in den Go-Slow-Modus schalten werden. Man muss zudem in Betracht ziehen, dass die gegenwärtige FED-Vorsitzende extrem massvoll vorgeht und viel Rücksicht auf den Mann auf der Strasse nimmt. Sie ist sich bewusst, dass höhere Anleiherenditen zu höheren Autoleasingkosten und Hypothekarzinsen führen.

In diesem Umfeld dürften Aktien weiterhin durch eine lockere Geldpolitik unterstützt werden. Ausserdem ist es unwahrscheinlich, dass Anleihen die von vielen erwartete Apokalypse widerfährt und sich rasch irgendwohin bewegen.

Der neue US-Präsident beginnt nun zu erkennen, dass sein neuer Job viel komplizierter ist und sich wesentlich davon unterscheidet, als CEO seiner eigenen Unternehmen Entscheide zu fällen. Kurzfristige Volatilitäten und Enttäuschungen sind dabei vorprogrammiert. Aber wir denken, dass viele Ziele erreicht werden, wenn auch über einen längeren Zeithorizont als ursprünglich anvisiert.

Der Zug nähert sich Paris, und wegen der interferierenden Internetverbindungen wird es schwieriger zu arbeiten. Je mehr Dinge sich ändern, umso mehr bleiben sie gleich. Ich meine, dass eine ähnliche Zeile schon einmal geschrieben wurde, vielleicht in Frankreich.

Auf der Fahrt zurück zur Bahnstation macht mein Taxifahrer einige bemerkenswerte Aussagen. Als ich mein schlechtes Französisch entschuldige, meint er, dieses sei durchaus verständlich, zumal Frankreich ein Land vieler Akzente sei. Und auf meine Frage, wer die Wahlen gewinnen wird, versichert er mir, dass ein Sieg Macrons vorbestimmt sei und der Rest “sensations pour le média”. Er ist überzeugt, dass ein Wechsel ansteht, wenn nicht in dieser Präsidentschaft, dann bei der nächsten.

Er behielt Recht!

Your Wealth at a Glance.

{kind=link}

{kind=link}

{kind=link}

{kind=link}