Doch nur einige Monate später, mit dem Beginn der jährlichen Konferenzsaison der konservativen Partei, erwies sich die Verlockung als zu gross, sich in die Galerie der populären Meinungsäusserung einzureihen. May – sonst für ihren vorsichtigen Ansatz in der Parteienpolitik hochgeschätzt – hat entschieden, die Rednerplattform für einen harten Standpunkt bezüglich Immigration und dem Bankensektor zu nutzen sowie überdies einen weitreichenden Bruch mit Europas gemeinsamen Markt vorzuschlagen.

Routinierte Kommentatoren haben zwar mit einer gewissen Effekthascherei gerechnet, da die Konservativen hart darum kämpfen, Wähler der unabhängigen Partei Grossbritanniens UKIP zurückzugewinnen. Angesichts des scharfen Einbruchs des Pfunds gegenüber dem US-Dollar um rund 6% innerhalb eines Tages waren jedoch viele Fondsmanager besorgt, dass Mays jüngste Kommentare das Pfund in den kommenden Monaten noch weiter belasten könnten.

In kürzlichen Börsensitzungen begannen zudem viele Investoren, warnende Kommentare von Nissan und anderen asiatischen Unternehmen ernster zu nehmen, wonach Investitionen in Grossbritannien reduziert werden könnten. Da Grossbritanniens Bilanz stark von ausländischen Direktinvestitionen abhängt, werden derartige Meldungen scharf beobachtet.

Auch wenn das Pfund weiter fallen sollte, könnten die im FTSE100 enthaltenen Unternehmen dank Erfolgen im Ausland die Rallye fortsetzen. Nichtsdestotrotz könnten die Importkosten steigen und das britische Konsumentenvertrauen getrübt werden. Wie wir alle wissen, ist Politik eine Form von Kunst, ein delikater Balanceakt zwischen gegensätzlichen Interessen.

Wir hegen die Hoffnung, dass Grossbritanniens Verhandlungsteam hinter verschlossenen Türen einen pragmatischeren Ansatz wählt.

In den USA sind zurzeit alle Augen auf die kommenden US-Präsidentschaftswahlen gerichtet. Währenddessen ist die Arbeitslosigkeit im September von 4.9% auf 5% gegenüber dem Vormonat gestiegen. Die neusten Arbeitsmarktdaten zeigen, dass der durchschnittliche Stellenzuwachs im Jahr 2016 bei monatlich 178‘000 liegt, was einen leichten Rückgang zum Vorjahr (229‘000) bedeutet. Diese Arbeitsmarktdaten haben die Erwartungen gedämmt, dass die US-Notenbank demnächst die Zinsen erhöht. Wichtiger ist, dass für den Dezember eine mögliche Zinserhöhung angekündigt ist, und weitere Erhöhungen im Jahr 2017 moderat ausfallen dürften.

Entsprechend scheint es wahrscheinlich, dass Anlageklassen ohne exzessive Risiken, die im Vergleich zu Cash höhere Einkommen generieren, auch im nächsten Jahr noch sehr gefragt sein werden.

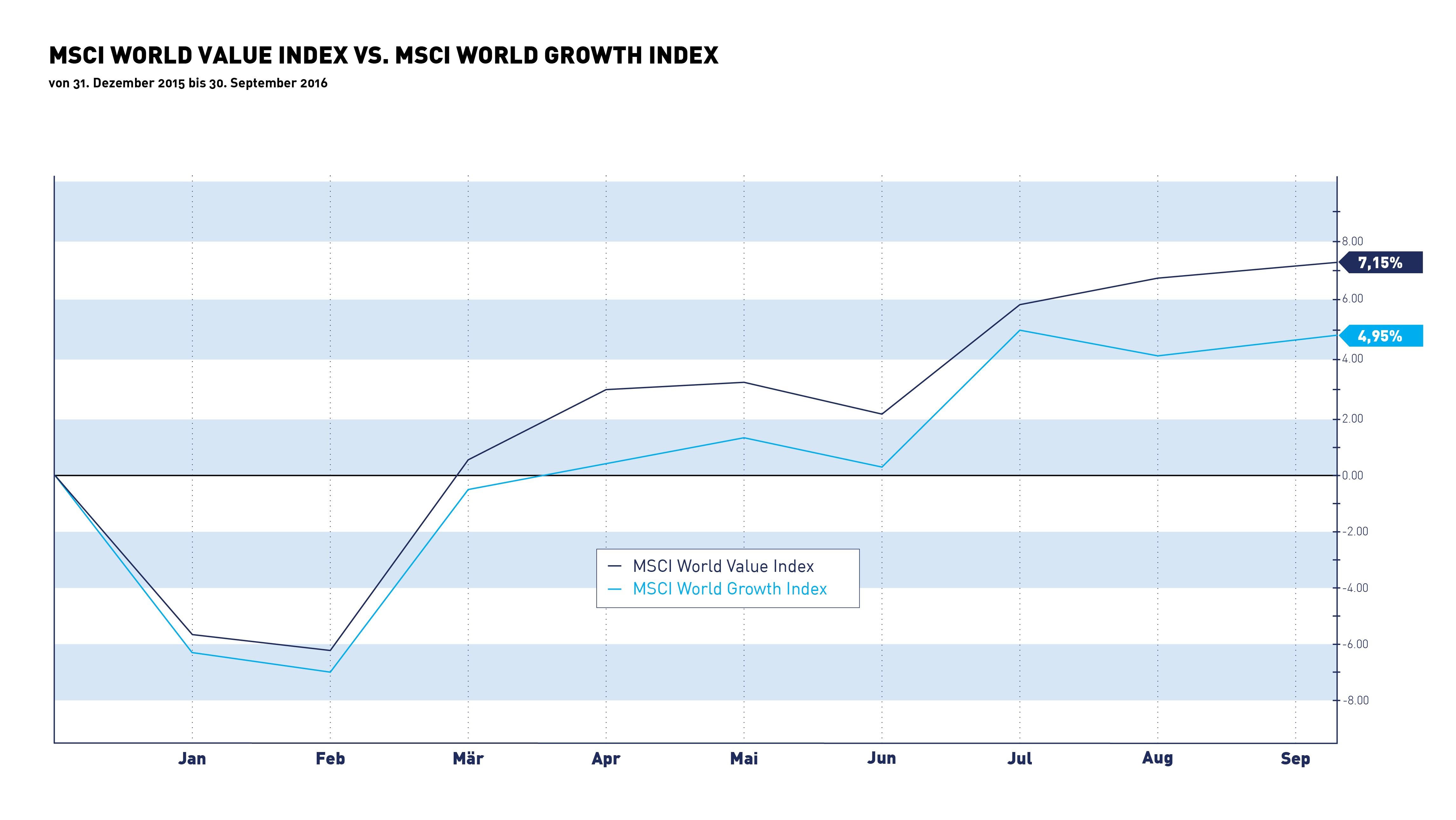

Viele Investoren haben den grossen Finanz-Crash von 2007/8 und die darauffolgende Kontraktion der Kurs-Gewinn-Verhältnisse vieler Wachstumsaktien noch deutlich in Erinnerung. Nachdem letztere in den vergangenen Jahren gut performed hatten, haben Value-Aktien im laufenden Jahr interessanterweise besser abgeschnitten.

Dies mag insofern nicht zu erstaunen, als dass sich die Investoren verstärkt sorgen, zu viel für Wachstum zu bezahlen, zumal das Kurs-Gewinnwachstums-Verhältnis (Price to Earnings Growth PEG) nach wie vor ein wichtiger Filter für viele Fondsmanager ist.

Gemäss dem MSCI World Equity Growth Index wird geschätzt, dass Growth-Aktien mit einem prognostizierten KGV von 19.4 für das Jahr 2016 gehandelt werden, während dieser Wert bei Value-Aktien bei 15.6 liegt. Stellt sich aber immer noch die Frage, was im Markt vorgefallen ist, dass sich die Stimmung hinsichtlich dieses Segments verbessert hat.

Investoren mit Value-Fokus zeigen erneutes Interesse an Rohstoffen und Energie. Die Zeichen, dass die Wirtschaftsverlangsamung in China weniger gravierend ausfallen wird, als vorerst angenommen, sind zu verlockend. Überdies gab es sanftere Töne seitens der OPEC, die nach acht Jahren die erste Angebotsreduktion beschloss. Beamte Saudi Arabiens schüren Hoffnungen auf einen Ölpreises von 60 USD/Barrel per Jahresende. Derartige News wirken zweifelsohne unterstützend für den Öl- und den Energiesektor, der während langer Zeit Arbeitskräfte und Investitionsausgaben reduziert hat.

Derweil beginnen preisbewusste Investoren ihre Augen einmal mehr auf US-amerikanische und europäische Bankaktien zu richten. Die Kombination aus niedrigen Nettozinsmargen, zunehmenden Kapitalanforderungen und aufsehenerregenden Bussen für vergangene regulatorische Sünden hat das Vertrauen in den Sektor erodieren lassen. Obwohl es schwierig ist, den Sektor äusserst positiv zu sehen, sind die meisten Bewertungen aufgrund diverser Massstäbe am unteren Ende ihrer historischen Bandbreiten.

Abseits der offensichtlichen PEG-Regeln scheinen Investoren weiterhin von überzeugenden Geschäftsmodellen, bescheidenen Schulden im Verhältnis zum Eigenkapital und starken freien Cashflows angetan zu sein. Ferner halten die Anleger auch vermehrt Ausschau nach Impulsen, welche in Unternehmen einen grundlegenden Wandel signalisieren. Dies können Management-Teams sein, für die neue Anreize geschaffen wurden, oder Aktionärsregister mit auffälligen Verschiebungen.

So stellen wir in einigen bekannten europäischen Unternehmen Anzeichen fest, dass Value-Investoren aus den USA Beteiligungen aufbauen und eine verstärkte Präsenz spüren lassen.

Your Wealth at a Glance.

{kind=link}