Seitdem wir diese Gedanken geäussert haben, schlossen sich viele Marktteilnehmer unserer Denkweise an – was uns ausgesprochen nervös macht, da es nicht immer gut ist, der Herde bzw. dem Konsensus zu folgen.

Betrachtet man die Entwicklung des S&P500 über die letzten zwei Jahre bis zur US-Präsidentschaftswahl, fielen die Gewinne erstaunlich bescheiden aus. Im Prinzip ist der US-Markt erst seit der Wahl aus einer zweijährigen Seitwärtsbewegung ausgebrochen. Und während die Avancen sehr kurzfristig gesehen vielleicht zu stark erscheinen, sind sie in Tat und Wahrheit über die letzten zwei Jahre gesehen ziemlich moderat ausgefallen.

Auf Basis der laufenden Unternehmensgewinne erscheint der S&P500 mit 21x nicht günstig bewertet, aufgrund der erwarteten Gewinne mit 15 aber vernünftig. Was bedeutet das konkret? Kurzfristig könnte der US-Aktienmarkt anfällig reagieren, falls fiskalpolitische Versprechen enttäuscht werden. Wobei Marktkorrekturen auf unterschiedliche Art und Weise vonstattengehen können, zum Beispiel durch Sektor-Rotationen (davon haben wir bereits einige gesehen) oder eine Seitwärtsbewegung des Marktes.

Etwas scheint ziemlich sicher zu sein: Die Volatilität wird höchstwahrscheinlich steigen. Das Portfolio «Tweet-resistent» zu machen, könnte für US- und globale Investoren in diesem Jahr eine interessante Strategie sein. Wirft man einen Blick auf Schweizer Pharma-Aktien erkennt man sogleich, dass wir uns nicht in einem normalen Umfeld befinden. Sektoren, die diesem Phänomen unterworfen zu sein scheinen, sind Biotech- und Pharmaanbieter, Rüstungsunternehmen sowie Autohersteller. Während Banken relativ immun bleiben, rechnen wir damit, dass sich dies ändern könnte. Beim Versuch, sein Portfolio «Tweet-resistent» zu machen, muss man populistisch denken. So erscheinen die Medikamentenpreise in der Wahrnehmung eines durchschnittlichen US-Konsumenten zu hoch zu sein. Mit Blick auf die Banken denken wir, dass der durchschnittliche US-Bürger glaubt, dass sie zu viel Geld machen – insbesondere nach den Ereignissen von 2008. Aus diesem Grund wären Tweets über den Bankensektor Verbrechen, welche keine Opfer fordern würden (mit Ausnahme der Banken) und populistischer Natur. Sektoren, die bislang einigermassen verschont blieben sind Technologie, Medien und Rohstoffe

Es wird viel darüber spekuliert, ob US-Anleihen sich nun in einem Bärenmarkt befinden. Um Bären-Attacken zu überleben, muss man herausfinden, um welche Art von Bär es sich handelt: Ein Teddybär – kaum ein Alptraum, ein Koalabär – bösartiger als er aussieht, denn er hat scharfe Krallen, oder ein Grizzlybär – der Fatalste von allen.

Da wir bei Anleihen über mehrere Jahrzehnte lediglich einen Bullenmarkt kannten, erwarten wir nun, dass der Rückgang vielleicht langsamer sein wird, als viele denken. Unseres Erachtens würde bei US-Anleihen ein Bärenmarkt dadurch bestätigt, dass 10-Jährige das 3%-Niveau und 30-Jährige das 4%-Niveau durchbrechen würden. Dies entspricht den Höchstrenditen des Taper Tantrum 2013.

Man muss sich aber bewusst sein, dass die grösste Inhaberin von US-Treasuries zurzeit die US-Regierung ist. Und jede Zinserhöhung führt dazu, dass sich der Betrag, den die Regierung für den Schuldendienst aufwenden muss, steigt.

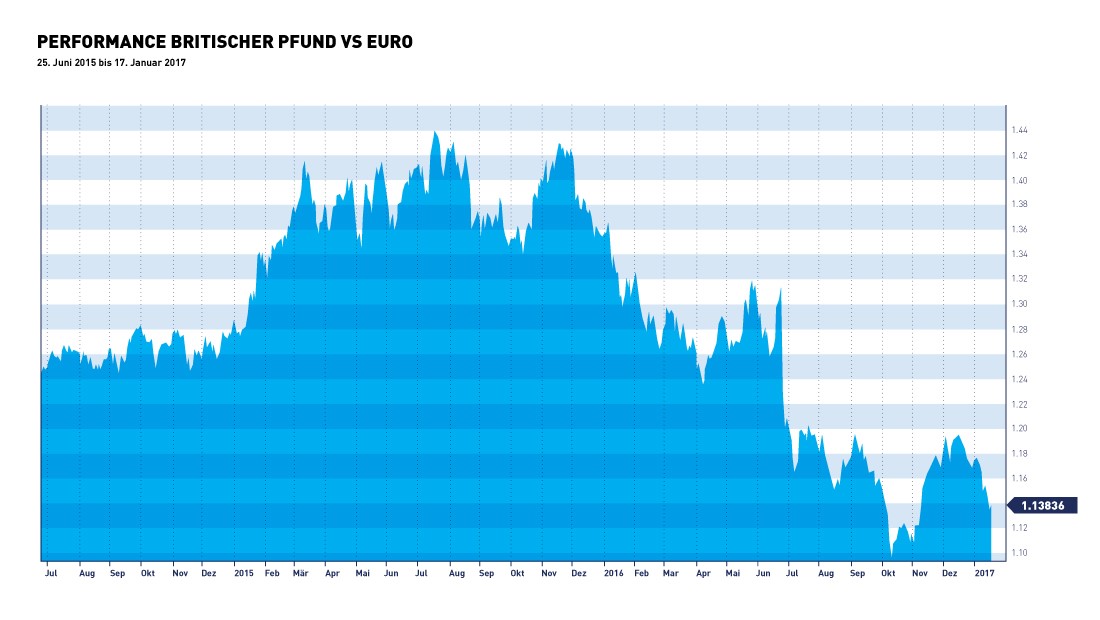

Your Wealth at a Glance.

{kind=link}