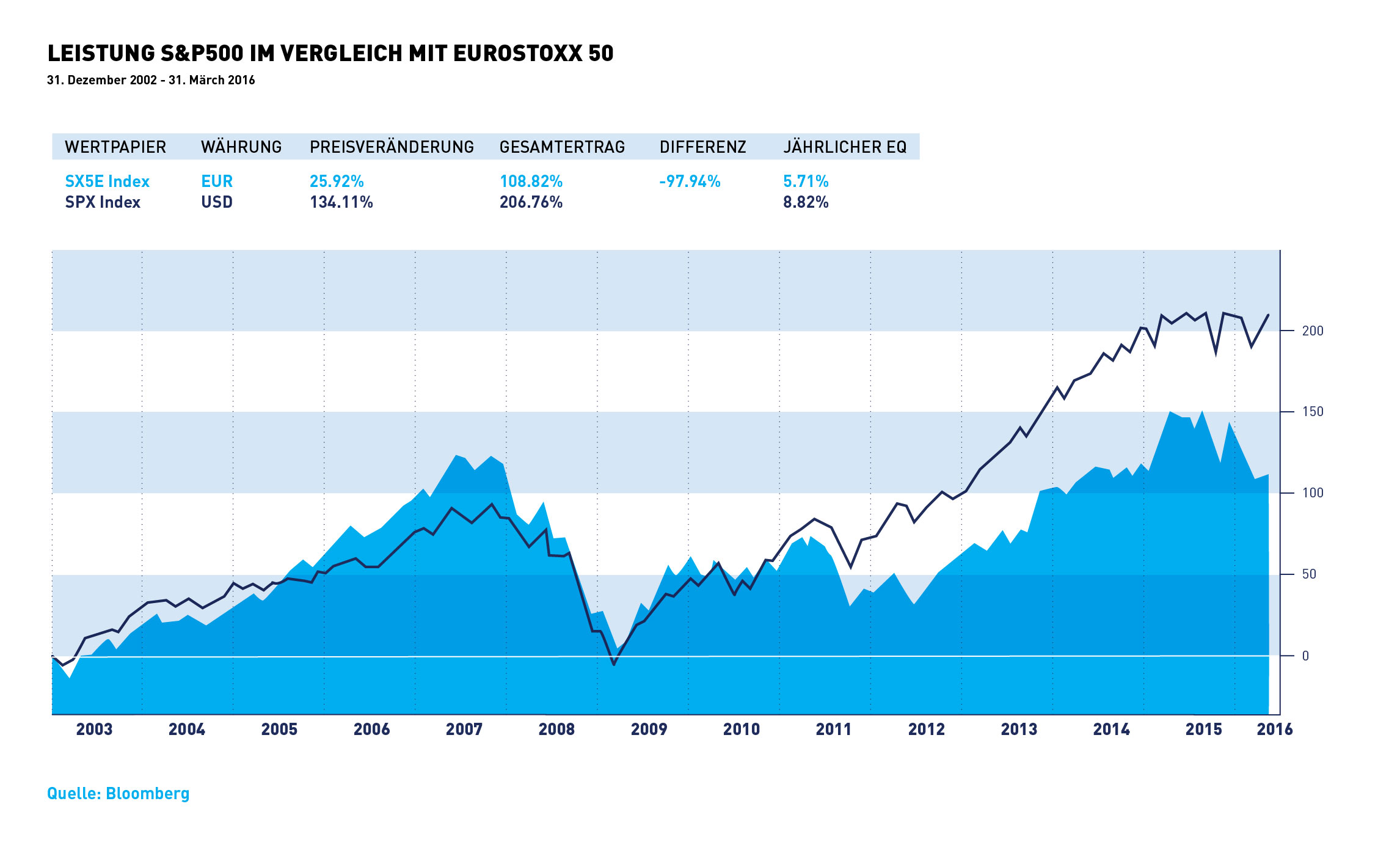

Vergleicht man die europäischen und US-amerikanischen Aktienmärkte über einen längeren Zeithorizont, erscheint die Unterperformance Europas so gross wie noch nie und auf einem Niveau, das kaum noch lange aufrechterhalten erhalten werden kann. Die Zeit scheint reif für eine mehrere Jahre dauernde Periode, in welcher diese Performancelücke geschlossen wird, wie wir es zwischen 2005 und 2007 schon erlebt hatten.

Betrachten wir die fundamentalen Kriterien für Europas Aktienmarkt, gemessen am Eurostoxx 50, so beträgt die Dividendenrendite 4,08% und die Rendite des zehnjährigen Deutschen Bund 0,1%. Dies vergleicht sich zur Dividendenrendite des US-Aktienindex S&P500 von 2,21% und der Rendite von zehnjährigen US-Schatzpapieren von 1,71%. Für Europas Aktien spricht nicht nur deren höhere Dividendenrendite, sondern auch deren grössere Differenz zu den Anleiherenditen. Das Gewinnwachstum dürfte sowohl bei den europäischen wie auch bei den US-Unternehmen nur leicht positiv ausfallen, vor allem dank einer Konjunkturbeschleunigung, die im zweiten Halbjahr erwartet wird. Die S&P500-Unternehmen könnten sich zwar etwas dynamischer entwickeln als die Eurostoxx50-Gesellschaften, deren Gewinne von den Analysten deutlich nach unten revidiert worden sind. Das Kurs-Gewinn-Verhältnis (KGV) für 2016 beträgt beim S&P500 17,4 und beim Eurostoxx50 lediglich 13,2. Die Chancen für eine Aufholjagd von Europas Aktien sind also gegeben.

Für 2017 werden bei den Unternehmensgewinnen in beiden Regionen wieder ähnliche Wachstumsraten erwartet. Aufgrund der heutigen Börsenkurse ergibt sich für den S&P500 ein KGV von 15,2 und für den Eurostoxx50 ein solches von 11,7. Von wachsender Bedeutung ist ausserdem die Notenbankpolitik. Die neue TLTRO 2-Politik der europäischen Zentralbank gewährt im Endeffekt den Banken freie Mittel, um diese an die Realwirtschaft auszuleihen.

Die neue Serie von vier Darlehen zwischen Juni 2016 und März 2017 haben eine feste Dauer von vier Jahren und einen Zinscoupon von 0%. Dieser sinkt auf minus 0,4%, sobald die Bank ihre Vergabeziele erreicht. Das bedeutet im Klartext, dass die Banken von der Zentralbank 0,4% erhalten, sofern sie Geld von der Zentralbank beziehen und an die Konsumenten und Geschäfte verleihen.

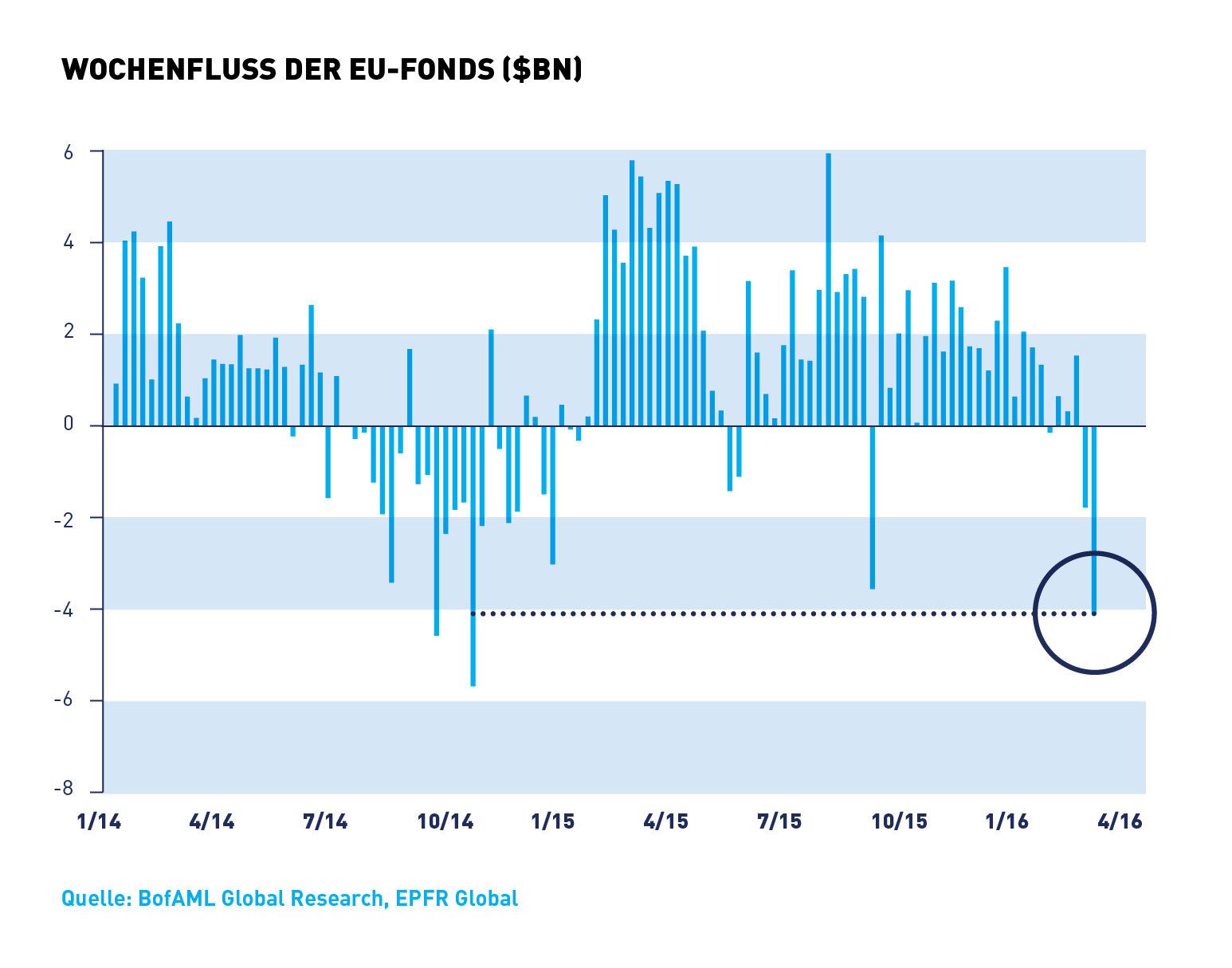

Die Anzeichen, dass die Geldströme in der Eurozone bereits anziehen, verdichten sich. Aktuelle Daten zeigen, dass die Ausleihungen an Nicht-Finanz-Unternehmen und Haushaltungen in der Eurozone die stärkste Zunahme seit 2011 aufweisen. Das ist etwas so, wie wenn der Kompressor eines V12-Motors auf höchste Kapazität getrimmt wird ((alternativ: wie wenn ein Hochleistungsmotor bis ans äusserste Limit getunt wird)). Solche Versuche haben wir schon oft gesehen, und sie waren nie von Erfolg gekrönt. Dennoch, Zeit ist ein wichtiger Faktor und wir glauben, dass wir zurzeit nur den Beginn einer Entwicklung sehen, die sich über Jahre dahinziehen wird.

Unter den vielen Problemen, mit denen Europa zurzeit konfrontiert ist, sind der Grexit (Griechenland verlässt die Eurozone) sowie der Brexit (Britannien verlässt die Europäische Union) die brennendsten.

Die Geschichte lehrt uns, dass die führenden Politiker Europas durchaus in der Lage sind, Entscheide zu treffen, dies allerdings oft erst auf dem Höhepunkt einer Krise.

Stellen wir uns vor, was passiert, wenn Grossbritannien aus der EU austritt. In einem Western würden die (EU-)Cowboys ihre Planwagen in einen Verteidigungsring formieren. Die EU könnte sich gezwungen sehen, schneller zu integrieren als dies bisher vielen Mitgliedstaaten lieb war, und die Vollendung des EU-Projektes könnte Warp-Geschwindigkeit erreichen.

Und falls Britannien in der EU verbleibt (unser Hauptszenario)? Dann wäre ja alles beim Alten und niemand müsste sich Sorgen machen. Das stimmt mich sehr zuversichtlich, dass die EU genügend Abschreckmittel einsetzt, um Volksabstimmungen wie in England zu verhindern.

Die Geschichte vom Jungen, der einmal zu viel vor dem Wolf Alarm schlug, ist sicherlich allen bekannt. Als dann der Wolf wirklich auftauchte, wurde der Junge nicht mehr ernst genommen. Niemand kam ihm zu Hilfe. Und wenn wir die folgenden warnenden Schlagzeilen lesen, sind wir überrascht, dass Europa nach wie vor existiert:

2011 Time: „Die Krise lässt sich nicht beruhigen. Der Kollaps des Euro scheint nahe.“

2012 Foreign Affairs: „Der Euro wird scheitern“

2013 CNN: „Endspiel in Zypern: Was passiert, wenn dort die Banken kollabieren?“

2014 PNW: „Der Kollaps von Italiens Banken könnte Europas Finanzsystem ins Chaos stürzen“

2015 World Post: „Europa vor dem Kollaps?“

2016 Guardian: „Europas Wirtschaftskrise wird schlimmer, nicht besser“

Wenn alle bezüglich Finanzmärkten dieselbe Frage stellen, ist sie normalerweise falsch. Wir fühlen uns zwar ((angesichts der Krisenmeldungen)) ebenfalls unwohl, in europäischen Akten übergewichtet zu sein. Aber wir wollen nicht Trends hinterherjagen. Wir ziehen es vor, uns auf unsere fundamentalen Einschätzungen abzustützen, bleiben aber auch offen für Querdenker und Meinungen, welche unseren diametral entgegengesetzt sind.

Dabei lehnen wir uns gerne an den bekannten Song von Bob Dylan an: “The times they are changing”, welcher frei übersetzt lautet:

Was heute langsam währt,

wird morgen schneller erscheinen.

Was heute Gegenwart ist,

wird morgen Vergangenheit sein.

Der Verlauf der Dinge verwischt sich

wer heute Erster ist, wird später Letzter sein.

denn die Zeiten ändern sich.

Your Wealth at a Glance.

{kind=link}

{kind=link}