Einer der direkten Verlierer der Abstimmung in UK ist die Schweizerischen Nationalbank (SNB). Durch den Drang nach Sicherheit wandert viel Geld in den Yen, den US-Dollar und den Schweizer Franken. Erst nach massiven Interventionen der SNB konnte der Schaden, der durch die Aufwertung zum Euro entstanden war, einigermassen in Grenzen gehalten werden. Da wir von einer weiteren Abschwächung des Britischen Pfunds ausgehen, wird es die SNB schwer haben, den Kurs des Euros weiter zu stützen. Für Schweizer Investoren gilt es, Kurse über 1.08 zur Absicherung zu nutzen. Als Alternative kommt nach wie vor der US-Dollar in Frage.

Im Vorfeld der Brexit-Abstimmung in England spielten nicht nur die Währungsmärkte, sondern auch die Anleihenmärkte verrückt. Risk-off (also raus aus allem, was Risiko bedeutet) und rein in vermeintlich sichere Häfen. Im Obligationenmarkt heissen die Anwärter für Safe-Haven-Funktionen Schweizer Eidgenossen und Deutsche Bundesanleihen. Erstmals in der Geschichte sank eine 30-jährige Anleihe (Eidgenosse) in den Minusbereich. Mit anderen Worten würde die Schweiz Geld dafür kriegen, wenn sie sich auf 30 Jahre verschuldet; crazy! Aber auch bei den deutschen Bundesanleihen sieht es nicht besser aus. Eine zehnjährige Anleihe liegt ebenfalls erstmals in der Geschichte im Minusbereich. Nach der Brexitabstimmung und ihrem unerwarteten Ausgang wird sich dieser Trend massiv verschärfen.

Sind südeuropäische Anleihen eine Alternative? Hier ist die EZB mit ihren monatlichen Anleihenskäufen von über 60 Milliarden Euro der Garant, dass die südeuropäischen Schuldnerländer auch künftig ihre Zinsen und Kapitalfälligkeiten zahlen. Die Zukunft der EZB hängt jedoch von der Zukunft der EU ab. Die grössten Verlierer eines EU-Zusammenbruchs wären die Länder, die am Geldtropf von Brüssel hängen (Spanien, Portugal, Griechenland, Italien). Vorerst gilt also weiterhin: Finger weg von Staatsanleihen der Südeuropäer.

Auch wenn die Anleihenskäufe der EZB sich ausschliesslich auf Investment Grade Anleihen konzentrieren, werden davon auch Non Investment Grade-Anleihen profitieren. Der Unterschied zwischen einem BB Rating (Non Investment Grade) und einem BBB Rating (Investment Grade) ist die Risikoprämie für das eingegangene Risiko. Bei einer sinkenden Rendite im BBB-Segment nimmt die Attraktivität des Non Investment Grade-Sektor automatisch zu; die Risikoprämie steigt. Da im Vorfeld der Brexitabstimmung alles verkauft wurde, was irgendwie nach Risiko aussieht, stieg die Risikoprämie der Non Investment Grade-Anleihen sprunghaft an. Nach dem nun definitiven Abstimmungsergebnis wird sich diese Prämie nochmals erhöhen und interessante Einstiegsmöglichkeiten bieten. Ein möglicher Kauf ist jedoch auf Unternehmensanleihen zu beschränken. Ausserdem sollte die Risikofähigkeit des Anlegers genügend hoch sein.

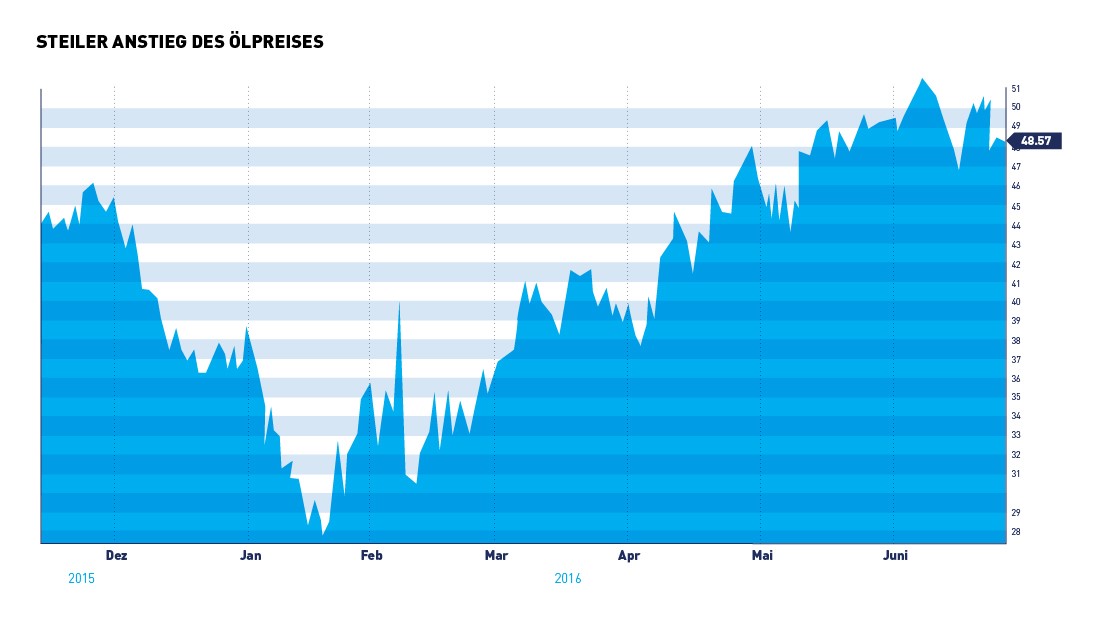

Auch britische Staatsanleihen müssen neu beurteilt werden. Agenturen wie Standard and Poor’s haben das Rating Grossbritanniens bereits von AAA auf AA gesenkt. Ausserdem werden die Zinsen in England tendenziell schneller steigen als vermutet. Zum einen wegen der Bonität. Zudem wird die Inflation durch das schwache Pfund anziehen. Auch in den USA zeigen die Zinsen allmählich nach oben. Die amerikanische Notenbank (FED) Chefin Janet Yellen gab unmissverständlich zu verstehen, dass die Fed zu weiteren Zinserhöhungen bereit sei, sofern die Wirtschaftszahlen solide ausfallen werden. Der gestiegene Ölpreis (40 Prozent in diesem Jahr, siehe Chart) ist sicherlich auch ein Grund für künftige höhere Inflationserwartungen und damit eine Rechtfertigung für den möglicherweise bald zu erfolgenden Zinsschritt. Auch wenn die Arbeitsmarktdaten (neu geschaffene Stellen) mit nur 38‘000 neuen Jobs relativ schwach ausgefallen sind, ist dies nur eine Frage der Zeit. Deshalb ist es nicht nachvollziehbar, dass der US Dollar jüngst zur Schwäche neigte.

Wir können den Wind nicht ändern, aber die Segel anders setzen.

Aristoteles

Your Wealth at a Glance.

{kind=link}