Die norwegische Krone hat ihren kurzen Höhenflug beendet und steht nun gegenüber dem Franken über drei Prozent tiefer als noch vor einem Monat. Im Umfeld der politischen Unsicherheit in Europa ist diese Entwicklung erstaunlich. Zum Schweizer Franken bilden die beiden skandinavischen Währungen, die schwedische und norwegische Krone, eine echte Alternative.

Die Renditen für langlaufende US Dollar Anleihen sind seit den US Präsidentschaftswahlen stark gestiegen. In Erwartung mehrerer Zinserhöhungen trennten sich Anleger von dieser Anlageklasse. Dies führte in der Folge zu einer steilen Zinskurve, was nichts anderes bedeutet, als dass man – je langfristiger man anlegt – für die Laufzeit mit einer höheren Rendite entschädigt wird. Je grösser dieser Aufschlag ist, desto steiler die Kurve über den gesamten Laufzeitenbereich. Dies bringt mittlerweile auch Chancen für Anleger, denn die zu erwarteten Zinserhöhungen sind heute schon eingepreist. Werden diese Erwartungen durch schwächere Wirtschaftszahlen oder tiefere Inflationszahlen nicht ganz erfüllt, sinken die Renditen am langen Ende, was zu Kursgewinnen bei den Anleihen führen würde. Ein Mix von verschiedenen Laufzeiten – also auch solche im langen Laufzeitenbereich – ist für einen US Dollar-Anleger die richtige Wahl.

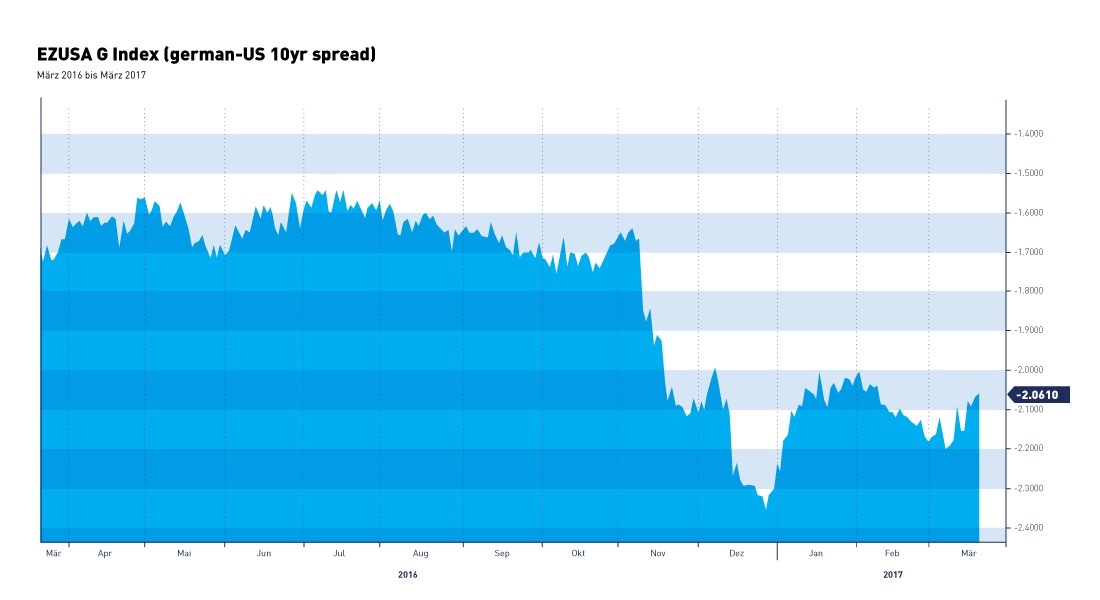

Die US-Notenbank (Fed) hat die Zinssätze wie erwartet um 25 Basispunkte auf eine neue Bandbreite von 0.75% bis 1% erhöht. Die Finanzmarktteilnehmer reagierten positiv auf die Erläuterungen, dass keine wesentlich restriktivere Geldpolitik zu erwarten sei. So kann sich der Finanzmarkt in Ruhe auf die nächsten Schritte der Fed vorbereiten und hat die Gewissheit, dass keine überstürzten Aktionen stattfinden werden. Die Bondmärkte reagierten freundlich, und der US Dollar verlor kurzfristig seine Unterstützung durch die Zinsdifferenz. Diese Differenz zwischen den 10-jährigen Anleihen der USA versus Deutschland schmolz von 2.4 Prozent auf knapp über 2 Prozent (siehe Chart). Ebenfalls belastend für den US Dollar – zumindest im Cross zum Euro – waren die Wahlen in den Niederlanden (siehe auch Politik).

Dass sich der Euro gegenüber dem Schweizer Franken nicht im gleichen Ausmass aufwertete wie gegenüber dem US Dollar hat sicherlich mit der Rolle der Schweizerischen Nationalbank (SNB) zu tun. In der Schwächephase des Euros – bedingt durch die bevorstehenden Wahlen – hat die SNB kräftig Euros gekauft. In der aktuellen Erholungsphase ist die SNB kaum mehr auf der Käuferseite; d.h. der künstlich erzeugte Druck auf den Franken (durch die Verkäufe der SNB) fehlt aktuell.

Zu guter Letzt:

Demokratie ist ein Verfahren, das garantiert, dass wir nicht besser regiert werden, als wir es verdienen. – George Bernard Shaw

Your Wealth at a Glance.

{kind=link}