Ich hatte die Idee, unseren Beitrag interessanter und abwechslungsreicher zu gestalten, indem wir diesen anstatt des üblichen Formats als Frage-Antwort-Runde aufbauen. Bei den Fragen handelt es sich einerseits um tatsächliche Fragen, die wir von Kundenseite erhalten haben, und andererseits um antizipierte Fragen, von denen ich denke, dass sie die Anleger beschäftigen. Selbstverständlich können wir nicht alle Fragen behandeln, weshalb ich mich auf Ihre Rückmeldung freue.

F. In den Finanzmedien wird viel über eine Inversion der US-Renditekurve geschrieben (Anleihen kurzer Laufzeit weisen eine höhere Rendite auf als lang laufende Papiere). Ich habe gehört, dass dies auf eine Rezession in den USA hindeutet. Sollte ich alle meine Anlagen veräussern?

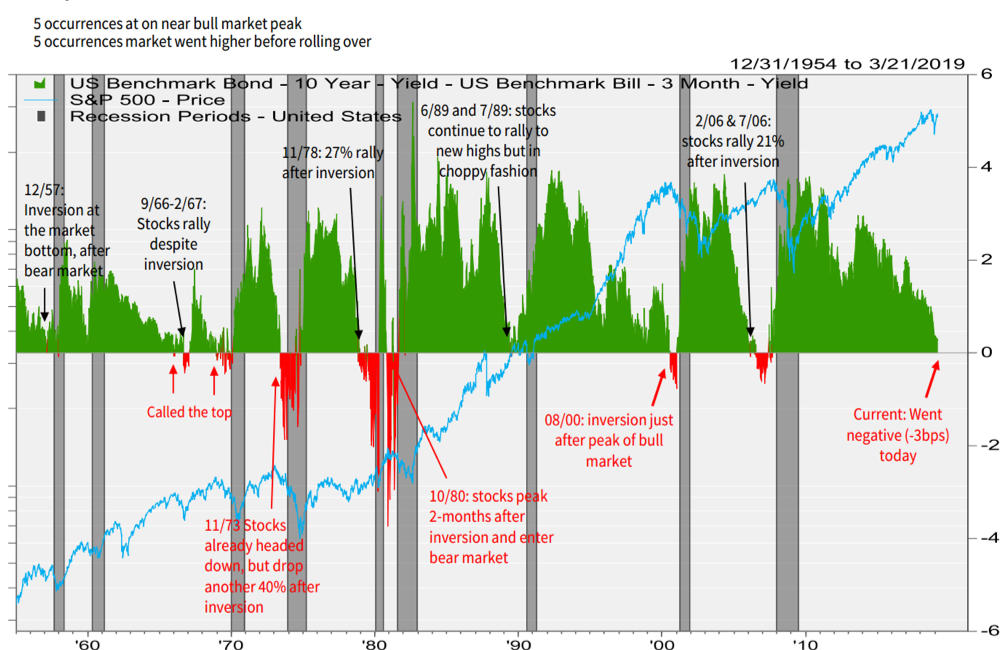

A. Sie haben Recht, dies ist derzeit definitiv das Hauptthema in den Medien. Und ja, die Renditekurve hat eine inverse Struktur angenommen. Dies bezieht sich allerdings nur auf einen Teil der Kurve – zehnjährige Anleihen weisen nach wie vor höhere Renditen auf als dreimonatige Papiere.i Da die Renditekurve bereits seit geraumer Zeit flach verläuft (siehe Grafik unten), dürfte dies keine allzu grosse Überraschung darstellen.

Quelle: FactSet, Bloomberg, Raymond James Equity Portfolio &Technical Strategy; Zusammenfassung der Inversionen vom 31.12.1954 bis zum 21.3.2019

F. Das ist ja alles schön und gut, aber steht denn nun eine Rezession bevor, und sollte ich meine Engagements veräussern oder nicht?

A. Ja und nein – eine Rezession steht so gesehen immer bevor, es stellt sich nur die Frage, wann. Jeder Rezession in den USA seit 1962 ging eine Inversion der Renditekurve voraus, doch nicht jede Inversion der Renditekurve hat eine Rezession nach sich gezogen.ii Versuchen Sie, sich dies klar zu machen.

Die aktuelle Inversion der Renditekurve stellt einen sehr frühen Indikator dar. Tatsächlich ist erst in rund zwei Jahren mit einer Rezession zu rechnen, sodass noch genügend Zeit bleibt, um Gewinne zu erwirtschaften.iii

In der Tat argumentieren einige Beobachter, dass sich der Markt auf den falschen Bereich der Renditekurve konzentriert und den Schwerpunkt stattdessen auf den 2-jährigen Laufzeitenbereich im Vergleich zum 10-jährigen oder sogar 30-jährigen Segment legen sollte, wobei jeweils keine inverse Struktur vorliegt.

F. In Ordnung, das beruhigt mich ein wenig, und ich werde fürs Erste keine Verkäufe tätigen. Können Sie mir den Grund für diese Entwicklung nennen?

A. Wie Sie wissen, war der Offenmarktausschuss der Federal Reserve (Federal Open Market Committee, FOMC) gerade dabei, die Zinsen anzuheben und die geldpolitischen Stimuli zu drosseln, als er auf absehbare Zeit eine Pause im Zinsstraffungszyklus und eine Einstellung des „quantitativen Tapering“ ankündigte. Einfacher ausgedrückt, hat der FOMC gemerkt, dass er die Konjunktur durch diese Massnahmen selbst gefährdet.

F. Aber es handelt sich doch um den FOMC – hat dieser nicht mehr Einblick als wir? Das macht mich nun wieder etwas nervös.

A. Nachdem ich kürzlich mit früheren Mitarbeitern von Zentralbanken gesprochen habe, habe ich herausgefunden, dass ihnen die Daten auch nur drei Tage früher vorliegen als dem Rest von uns. Sie müssen sich vor Augen führen, dass es sich dabei um Akademiker handelt, die deutlich mehr wissen als ich und sich an komplexen Finanzmodellen orientieren. Zuweilen übersehen sie aber das Offensichtliche – und wenn sie tatsächlich so genaue Prognosen anstellen könnten, würde es ja nie zu einer Rezession kommen, da sie in diesem Fall bereits weit im Voraus präventive Massnahmen ergreifen würden.

F. In Ordnung, das ist einleuchtend, aber die Thematik langweilt mich ein wenig – mich interessiert vielmehr der Perversions-Aspekt.

A. Sie sollten Ihre Formulierung vielleicht nochmal überdenken.

Was ich hier mit Perversion meine ist die aussergewöhnliche Situation, in der wir uns derzeit befinden. Man denke beispielsweise an den Handelsstreit/die Zölle, den teilweisen „Shutdown“ der Regierung, die Neuwagenverordnungen in Europa, die zu einem vorübergehenden Stopp bei den Automobilabsätzen geführt haben, der Populismus, der Brexit usw. Jeder dieser Faktoren wirkt sich zumindest auf kurze Sicht auf die Volkswirtschaften und die Konjunkturdaten aus. Dabei gilt zu beachten, dass viele Konjunkturindikatoren auf dem verarbeitenden Gewerbe basieren, während die wichtigen globalen Volkswirtschaften mittlerweile stärker auf den Individualkonsum ausgerichtet sind.

F. Ja, Sie haben Recht. Weltweit ergeben sich so viele Sorgenpunkte, dass ich kaum schlafen kann. Mir ist ein wenig mulmig zumute, vielleicht sollte ich meine Anlagen doch veräussern!

A. Ich fürchte, das ändert nichts an der recht problematischen Situation weltweit. Tatsächlich liesse sich hier schon fast von einer Aversion sprechen. Ich erinnere mich noch an Zeiten ohne Probleme zurück – diese Periode wurde als Camelotiv bezeichnet. Doch selbst der Hof des mystischen König Artus blieb von Schwierigkeiten nicht verschont.

Wenn man aber mal darüber nachdenkt und auf die jüngere Vergangenheit zurückblickt, dann hätten wir eigentlich von einer Ebola-Epidemie heimgesucht werden sollen, hätte ein Atomkrieg ausbrechen und die Eurozone erst aufgrund der Entwicklungen in Griechenland und später in Spanien und Portugal und zuletzt in Italien auseinanderbrechen müssen.

Doch keines dieser Ereignisse ist eingetreten, und die Märkte haben sich recht gut behauptet.

F. Das ist selbstverständlich ein Argument, die Märkte haben sich in diesem Jahr in der Tat bislang sehr gut entwickelt. Möglicherweise ist es Zeit, Gewinne mitzunehmen – sind Aktien nicht mittlerweile teuer bewertet?

A. Gewinnmitnahmen können nie schaden. Und die Märkte haben sich zwar im bisherigen Jahresverlauf erholt, allerdings muss dies vor dem Hintergrund der vergleichsweise deutlichen Verluste im vergangenen Jahr betrachtet werden. Mit Blick auf die Bewertungen liesse sich beispielsweise der S&P 500 anführen, der weder die günstigsten noch die teuersten jemals verzeichneten Niveaus aufweist. Es hängt alles davon ab, ob die Gewinne die Erwartungen übertreffen (niedrigere Vorgaben zu formulieren und diese dann deutlich zu übertreffen, stellt einen derzeit vorherrschenden Trend dar) und ob sich das Wirtschaftswachstum erholen wird, wovon wir ausgehen.

F. Ist all dies eingepreist, und was dürfte die Märkte beflügeln?

A. Meines Erachtens sind derzeit eine Erholung ausgehend von den überverkauften, panikbedingten Niveaus zu Ende des letzten Jahres sowie eine entgegenkommendere Haltung der Fed (Federal Reserve System) und eine vorübergehende „Waffenruhe“ im Handelsstreit zwischen den USA und China in den Kursen berücksichtigt. Allerdings gilt dies nicht für eine Aufhebung einiger oder aller Zölle und auch nicht für ein abschliessendes Handelsabkommen. Ebenso wenig für eine Erholung des Wirtschaftswachstums.

Quelle: Bloomberg; langfristiges Kurs-Gewinn-Verhältnis des S&P 500, per 12. April, 2019

F. Hat der IMFv nicht kürzlich eine Wachstumswarnung herausgegeben?

A. Ich bin mir nicht sicher, was die wirtschaftliche Erfolgsbilanz von Tom Cruise angeht. Da werde ich mir den letzten Mission Impossible-Film anschauen müssen.

F. Ich meine natürlich den IWF.

A. Was dessen Kompetenzen in Bezug auf Konjunkturprognosen anbelangt, hege ich auch so meine Zweifelvi – haben die Märkte nicht bereits im vergangenen Jahr aufgrund von Rezessionsängsten nachgegeben?

F. Was ist mit dem Brexit?

A. Lassen Sie mich unsere Expertin fragen. Theresa! Scheinbar macht sie gerade eine Kaffeepause. Allerdings habe ich diesen Notizzettel gefunden:

BREXIT BLEIBT BREXIT

Es wird so weitergemacht wie bisher und/oder die Frist wird verlängert.

F. Ist eine Konjunkturerholung wahrscheinlich?

A. Ja, es sind bereits erste Anzeichen einer Stabilisierung in China zu erkennen, und auch Deutschland folgt diesem Beispiel.

Quelle: China Federation of Logistics & Purchasing; Korrelation zwischen den chinesischen und deutschen Einkaufsmanagerindizes für das verarbeitende Gewerbe von 2006 bis 2019

F. Sie sprechen von Aversion. Sollte ich nicht daher eine „Buy low/sell high“-Strategie verfolgen?

A. Dieser Ansatz hat sich im

Allgemeinen tatsächlich als gewinnbringend erwiesen. Die Indexniveaus sind seit Jahresbeginn gestiegen. Allerdings gilt dies auch für die Risikoaversion, und das Anlegerengagement an den Märkten fällt niedrig aus. Das im Rahmen von Geldmarktfonds verwaltete Gesamtvermögen beläuft sich auf rund 3 Bio. USD und damit beinahe den höchsten Wert seit 2010.vii

Trotz des besten Quartals seit 7 Jahren für die Anlageklasse zogen die Anleger 79 Mrd. USDviii aus Aktienfonds ab.

Q. Gut, wir haben nun einige Punkte behandelt. Können Sie diese abschliessend kurz zusammenfassen?

A. Gerne.

Quelle: U.S. Department of Labor; durchschnittlicher US-Stundenlohn im Privatsektor ausserhalb der Landwirtschaft zwischen dem 31. Januar 1995 und dem 31. März 2019

Wir sind der Ansicht, dass wir uns in Bezug auf das Wirtschaftswachstum wieder in Richtung eines „Goldlöckchen“-Umfelds bewegen (deshalb „Reversion“), das von einem weder zu starken noch zu schwachen Wachstum geprägt ist.

Die Geldpolitik dürfte über einen deutlich längeren Zeitraum entgegenkommend bleiben, als dies zunächst angenommen wurde. Dies veranlasst die Anleger dazu, das Risiko zu erhöhen (es gibt keine Alternative).

In den wichtigen Volkswirtschaften dürften die Konsumausgaben solide und die Arbeitslosenquote niedrig ausfallen, während die gezielten Stimulusmassnahmen aus China im weiteren Jahresverlauf deutlich zur Konjunkturerholung beitragen dürften. Die Märkte werden ausgehend von den aktuellen Niveaus voraussichtlich deutlich zulegen, da sich die USA und China wohl auf eine Handelsvereinbarung verständigen werden (beide Seiten haben bei Ausbleiben einer Einigung zu viel zu verlieren). Es dürfte zu gewissen Handelsstreitigkeiten zwischen den USA und Europa kommen, ein Handelskrieg dürfte aber vermieden werden können (auch hier hat die Politik kein Interesse an einer Eskalation).

Europa wird sicherlich mit Schwierigkeiten zu kämpfen haben, allerdings ist eine Katastrophe unwahrscheinlich und dürften fiskalische Stimuli in Form von Steuersenkungen vorgenommen werden.

Für einen deutlichen Anstieg am Markt im nächsten Jahr könnten zudem nachlassende Sorgen auf Seiten der Zentralbanken und Regierungen sorgen. Möglicherweise erkennt die Fed, dass keine deutlichen Anzeichen eines Inflationsanstiegs vorhanden sind, und lässt ein Überhitzen der Wirtschaft zu. Die EZB hat ihre Möglichkeiten beinahe vollständig ausgeschöpft, doch vielleicht kommt ihr die EU insofern zu Hilfe, als diese erkennt, dass die Maastricht-Kriterien zu streng sind und diese abändert.

Insgesamt ist es äusserst enttäuschend, dass sich die Volkswirtschaften 10 Jahre nach der globalen Rezession nicht stärker präsentieren, was zum Teil auf die hohen Sparquoten sowie die anhaltenden irrtümlichen Sorgen in Bezug auf die Inflation zurückzuführen ist.ix Die Lage sollte eigentlich besser sein.

i https://raymondjames.bluematrix.com/sellside/EmailDocViewer?encrypt=0989606c-2f2f-47c4-9e65-8cc17cd5dfcd&mime=pdf&co=raymondjames&id=Peter.ahluwalia@swisspartners.com&source=mail

ii https://raymondjames.bluematrix.com/sellside/EmailDocViewer?encrypt=93a45bc6-3d31-4317-94cc-7c201e1bad14&mime=pdf&co=raymondjames&id=Peter.ahluwalia@swisspartners.com&source=mail

iii Siehe (ii) oben

iv https://en.wikipedia.org/wiki/Camelot

v https://en.wikipedia.org/wiki/Impossible_Missions_Force

vi https://www.bloombergquint.com/view/imf-s-outlook-cut-is-worrying-but-global-growth-isn-t-that-bad

vii https://www.bloomberg.com/news/articles/2019-03-29/fear-loathing-and-the-best-quarter-for-risk-assets-in-a-decade

viii Siehe (vii) oben

ix Alpine Macro, Global Strategy; Babbling about Markets, Multiples and Germany. 15. März 2019

Peter Ahluwalia, Chief Investment Office, Partner

peter.ahluwalia@swisspartners.com

Your Wealth at a Glance.