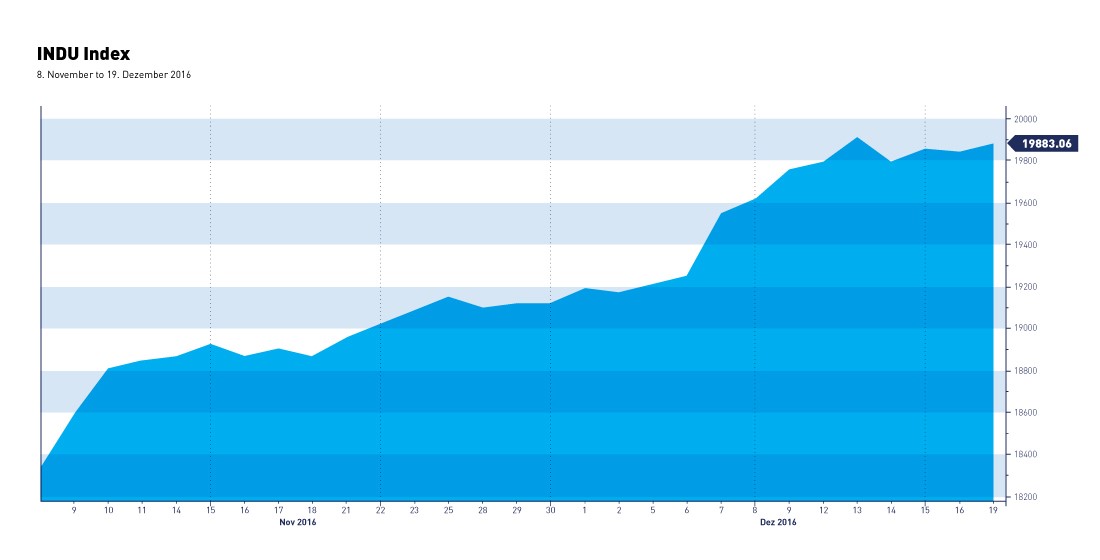

Die erfreuliche Performance der US-Aktienindizes in 2016 und vor allem die markanten Kursgewinne seit der Wahl von Donald Trump zum US-Präsidenten stellen uns vor die Frage, wie nachhaltig diese Avancen wirklich sind. Für den Jahresausklang bis Mitte Januar hegen wir keine unmittelbaren Bedenken. Doch sind die US-Aktien mit einem Kurs-Gewinn-Verhältnis von 19 bewertet, was wenig Raum für Unsicherheiten lässt. Wir stimmen zu, dass der US-Markt ein gewisses Mass an stimulierenden Fiskalmassnahmen in Form von Steuerkürzungen und Infrastrukturausgaben eingepreist hat. Dies lässt die Bewertungen verständlicher, in gewissen Fällen sogar günstig, erscheinen. Allerdings sind da viele Wenn und Aber…

Spätestens Ende Januar (nach Trumps Amtsantritt am 20.) oder Anfang Februar besteht die Wahrscheinlichkeit, dass die US-Aktien nach unten korrigieren. Denn dann enden die präsidialen Flitterwochen, und die Anleger besinnen sich verstärkt auf die Realität. Eines ist sicher, Trump ist ein Disruptor und markiert einen politischen Kurswechsel. Wie im Jahr 2013 die US-Notenbank, als diese das Quantitative Easing-Programm reduzierte, und die Bond-Renditen panikartig nach oben schossen. In Anlehnung an dieses sogenannte Taper Tantrum könnten wir uns so etwas wie ein Trump Tantrum vorstellen: Um seine Kürzung der Unternehmenssteuern durchzuboxen, könnte Trump durchaus mit seinem Rücktritt drohen.

Es liegen bereits erste Kommentare aus dem Senat vor, welche darauf pochen, dass stimulierende Fiskalmassnahmen defizitneutral sein müssen (was immer das auch heisst), und wir wissen zudem, dass viele Mitglieder der republikanischen Partei nicht zu Trumps grössten Fans gehören. Dies lässt Raum für Volatilität! Weitere Bedenken könnten die Gewinnaussichten von US-Unternehmen betreffen, welche durch die Stärke des US-Dollars beeinträchtigt werden. Ein weiterer Ausverkauf von US-Dollar-Anleihen könnte ebenfalls Kurskorrekturen auslösen.

Wir würden derartige Marktschwächen als Kaufgelegenheit nutzen (geschickt agiert, wer genügend Liquidität hat), denn unser Ausblick auf 2017 bleibt insgesamt positiv. Wir erwarten, dass ein guter Teil der vorgeschlagenen Fiskalmassnahmen durchgewunken wird, die Unternehmensgewinne anziehen und sich die Anleger vermehrt an den Aktienmärkten engagieren.

Derweil könnten europäische Aktien ihre US-Pendants outperformen. Sie verfügen über eine genügend hohe politische Risikoprämie. Und bis zu den Wahlen in Frankreich im April/Mai stehen keine wichtigen politischen Ereignisse an. Der schwächere Euro und der höhere Leverage in den Unternehmensbilanzen verleihen einen soliden Auftrieb. Die günstigeren Bewertungen könnten ausserdem internationale sowie US-Investoren anziehen, welche sich wegen der überhöhten Preise der US-Aktien sorgen.

Wir glauben, dass bei den US-Anleihen der Bärenmarkt eingeläutet wurde. Zugleich erinnern wir daran, dass auch in Bärenmärkten Rallys möglich sind. Im Fixed Income-Bereich können diese recht markant ausfallen. Auch wir nehmen an, dass die US-Notenbank 2017 bis zu drei Zinserhöhungen durchführen wird. Wir sind aber noch nicht überzeugt, ob dies auch für 2018 zutreffen wird. Es ist durchaus möglich, dass sich die zehnjährige US-Rendite um 3 Prozentpunkte oder noch mehr erhöht. Dies könnte eine kurzfristige Tradinggelegenheit ergeben, sofern sich die Inflationserwartungen mässigen.

Das Fiskalexperiment der USA könnte klappen und das US-Wirtschaftswachstum deutlich beschleunigen. Dies würde Druck auf andere Staaten ausüben, ebenfalls diese Formel aus Steuerkürzungen und Fiskalstimuli zu übernehmen. Sogar die deutsche Regierung sieht sich dazu gedrängt, wenn auch unter grossem Protest. Zu gross ist der Druck der Wähler. Der Bullenmarkt an den Aktienmärkten, welcher je nach Sichtweise 2009 oder 2011 begann, entpuppt sich als einer der längsten in der Geschichte und könnte noch weitere sieben bis zehn Jahre dauern. Das weckt Erinnerungen an die 80er-Jahre!

Your Wealth at a Glance.

{kind=link}